「レイクの金利って他のカードローンより高いの?」

「レイクでお金を借りて、利息返せるかな……」

カードローンを利用するとき一番気になる、「金利」や「利息」。

レイクの金利は「4.5%~18.0%(実質年率)」ですが、この数字を見ただけでは相場より高いのか低いのか判断できないですよね。

じつはレイクやアコム、プロミスなど、消費者金融の金利はどこも似ています。

そのためレイクの金利は他社と比べ高くなく、平均的といえるでしょう。

ただレイクならではのサービスとして、初めてレイクを利用する人は、Webからの申し込みで60日間の無利息期間が適用されます。

大手消費者金融の中で、60日間も無利息期間のサービスが受けられるのはレイクだけです。

ですから、できるだけ金利を抑えて利息の節約がしたいという人は、レイクを検討してみてください。

今回は最低限知っておきたい金利の話と、レイクの無利息期間についてわかりやすく解説していきます。

目次

レイクの初回利用時は上限金利(18.0%)が適用される

冒頭でもお伝えしたとおり、レイクの金利は「実質年率4.5%~18.0%」。

一般的に金利には幅があり、小さい値の4.5%を下限金利、大きい方の18.0%を上限金利といいます。

レイクの審査によって金利が決められますが、レイクにはじめて申し込むときは、基本的に上限金利の18.0%が適用されるでしょう。

カードローンは担保や保証人なし、個人の信用だけでお金を借りるという特性上、初回は上限金利を適用することで回収できなかったときのリスクを回避しているのです。

初回借入で最高金利が適用されるのはレイク以外のカードローンでも同じなので、金利を見るときは上限金利で比較したり返済の計画を立てましょう。

またレイクの金利は、利息制限法に基づき設定されます。

利息制限法とは限度額によって設定できる金利の上限が決められている法律で、これにより貸金業者が過度な金利で貸付を行わないように制限しているのです。

利息制限法の上限金利

| 限度額(元金) | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

表を見ると、限度額が上がるほど上限金利が下がることがわかりますね。

貸金業者側は、上限金利の範囲内なら各社で自由に金利を設定できます。

レイクはこの利息制限法に基づき、上限金利を18.0%、返済が遅れた場合の遅延損害金の金利は20.0%に設定しています。

そして借入金額が100万円を超えた場合、レイクの金利は15.0%に下がる設定です。

「それならはじめから希望額を100万円で申し込めばいいのでは?」と思うかもしれませんが、最初から100万円以上のお金を借りることは簡単ではありません。

初回契約の場合、レイクとあなたとの信頼関係はまだできていない状態ですから、限度額は高くても50万円程度であることが多いのです。

限度額が50万円なら、金利は18.0%で設定されるでしょう。

このことからも「レイクではじめて借り入れする場合の金利は18.0%」と考えて、計画的に利用することをオススメします。

レイクの金利を他社と比較!大手消費者金の中では平均的

それでは次に、レイクの金利を他のカードローン会社と比較してみましょう。

カードローンは大きく分けて、消費者金融カードローンと銀行カードローンの2種類あります。

消費金融は上限金利18.0%、銀行カードローンは上限金利14.5%前後が主流です。

| 金融機関 | 金利(年率) |

|---|---|

| レイク | 年4.5%~18.0% |

| アコム | 年3.0%~18.0% |

| プロミス | 年4.5%~17.8% |

| アイフル | 年3.0%~18.0% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三井住友銀行 カードローン | 年4.0%~14.5% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~14.6% |

| オリックス銀行カードローン | 年1.7%~14.8% |

表を見ると、レイクの金利は消費者金融の中では平均的な金利であることがわかります。

また銀行カードローンと比べると、レイクの方が高い金利設定になっていることがわかりますね。

おおまかにいえば、銀行カードローンと消費者金融系カードローンの金利差は約3.5%。

単純計算すると、10万円の借り入れで年間「3,500円」銀行ローンの利息が、消費者金融よりも低くなります。

これだけ見ると、レイクでお金を借りるよりも銀行カードローンでお金を借りる方がお得な気がしますよね。

ただ3,500円の差が出るのは1年間借りた場合です。借入期間が短くなるほど利息の差は縮まるため、短期借入の場合はあまりお得とは言えないでしょう。

一方レイクは初回利用者の場合、初回契約日から60日間の無利息期間が適用されます。

※WEB申し込みの場合。

60日間無利息になることで、10万円を借りた場合「4,497円」の利息の節約になるのです。(10万円を金利18.0%の借り入れで計算)

つまりレイクは2ヶ月以上借入状態が続くなら、短期間の借り入れでも確実に他社より利息の節約になります。

このように借り入れ内容によっては、金利の低いカードローンよりレイクの方がお得に借りられる場合もあるのです。

短期の借り入れなら無利息期間があるレイク、長期の借入や高額融資を希望する人は低金利の銀行カードローンというふうに、あなたの状況に合わせてカードローンを選びましょう。

レイクのお得な無利息期間については、次の章で詳しく紹介するので、ぜひ参考にしてください!

レイクの金利がゼロになる無利息期間

レイクの無利息期間とは、一定期間金利がゼロ、つまり無利息でお金が借りられるサービスのことです。

じつはアコムやプロミスなど、レイク以外の消費者金融でも無利息期間サービスは提供されています。

ですが期間は30日間が一般的で、「60日間と180日間から選べる」と長い期間も選択できるのはレイクだけです。

消費者金融の無利息期間

| レイク | ・Webで申し込むと初回契約日の翌日から60日無利息 ・初回契約日の翌日から180日間5万円まで無利息 ・Web以外の申込みは初回契約日の翌日から30日間の無利息 ※複数のパターンよりいずれか1つ適用 |

|---|---|

| アコム | 初回契約日の翌日から30日間無利息 |

| プロミス | 初回借入日の翌日から30日間無利息 |

| アイフル | 初回契約日の翌日から最大30日間無利息 |

| SMBCモビット | 無利息期間なし |

※レイクの貸付条件を必ず確認してください。

それではレイクの無利息期間の適用条件などについて、くわしく紹介します。

レイクの無利息期間ははじめて契約する人のみ適用

まずは、レイクの無利息期間が適用されるための条件を見ていきましょう。

レイクの複数の無利息サービスに共通する適用条件は、「はじめてレイクと契約する方」です。以前にレイクで借り入れをしたことがある人は、無利息期間が適用されないので注意しましょう。

他にも無利息期間を利用する前には、次の注意点を確認しておく必要があります。

レイク無利息サービスの注意点

- 適用条件はレイクではじめて契約する方

- 無利息期間中でも返済日には返済する必要がある

- 返済を延滞すると無利息期間途中でもサービス停止になる

- 無利息開始日は契約日の翌日からで、「借入れ日の翌日から」ではない

レイクの無利息期間でも、返済日はやってきます。

無利息期間は、あくまで利息がつかないのであって、返済をしなくてよいという意味ではないので、返済日が来たら忘れず毎月の返済額を入金しましょう。

期間中に返済を延滞すると無利息サービスは強制終了してしまいます。

無利息期間中の返済を忘れる人が意外と多いので、注意が必要です。

またレイクの無利息期間は契約の翌日からスタートするので、無利息期間をフルに活用したい場合は、キャッシングしたいタイミングで契約するのがオススメです。

レイクの無利息期間は自分で選べる!損をしない選び方

それではレイクでは複数の無利息期間から、どのタイプを選ぶのがお得なのかについて説明していきいます。

レイクの無利息期間は複数あると紹介しましたが、自由に選べるというわけではありません。申し込み状況によって選べる無利息期間が変わるので、まずは各無利息期間の適用条件を確認しておきましょう。

レイクの選べる無利息期間

| 無利息期間タイプ | 30日間 | Web申込60日間 | 5万円まで180日間 |

|---|---|---|---|

| 契約限度額 | 1万円~500万円 | 1万円~200万円 | |

| 無利息の対象金額 | 借入額全額 | 借入額全額 | 借入額の内5万円まで |

| 申込み方法 | すべて | Webのみ | すべて |

| 注意点 | ・30日、60日、180日の無利息期間の併用は不可 ・無利息期間経過後は、通常金利適用 ・いずれも初回契約日の翌日から無利息期間適用 |

||

※レイクの貸付条件を必ず確認してください。

このように、レイクの無利息期間は、利用限度額や申込み方法によって選べるものが違います。

まず限度額が200万円を超える場合は、「30日間無利息」の一択しか選べません。

ただ消費者金融では、初回借り入れ時の限度額が50万円以下になることが一般的なので、レイクの無利息期間は次から選択すると考えてよいでしょう。

- Webからの申込みで60日間無利息

- 5万円まで180日間無利息

注意したいのが「5万円まで180日間無利息」を選んだ場合、金利ゼロが適用されるのは借入金額のうち5万円までという点です。

たとえば15万円を借り入れたなら、15万円のうち5万円は利息がかからず、残り10万円には通常利息がかかります。

もし5万円以下の少額融資を継続して受けたい場合は、より長期間無利息になる180日間無利息の方がお得に使えますね。

ちなみに無利息期間は一度選択すると変更できません。ですからレイクに申し込むときは都合のいい方を考えて選択しましょう。

どの無利息期間がお得か確かめたい人は、レイクの公式サイトでシミュレーションができるので、ぜひためしてみてください。

レイクの金利で借りると利息や返済額はいくら?

レイクの金利がわかっても、結局「利息」や「毎月の返済額」がいくらになるかは、実際に計算してみないとわかりません。

そこでレイクの金利を適用した場合、利息がいくらで毎月いくら返済するのか具体的な数字を算出してみました。

ここではまず基本的な利息の計算方法について解説し、そのあと5万円、10万円、30万円、50万円の借入金額別に返済シミュレーションを紹介していきます。

利息の計算式は、カードローンのほかにもクレジットカードリボ払いの金利手数料を計算するときも活用できるので、知っていて損はないですよ!

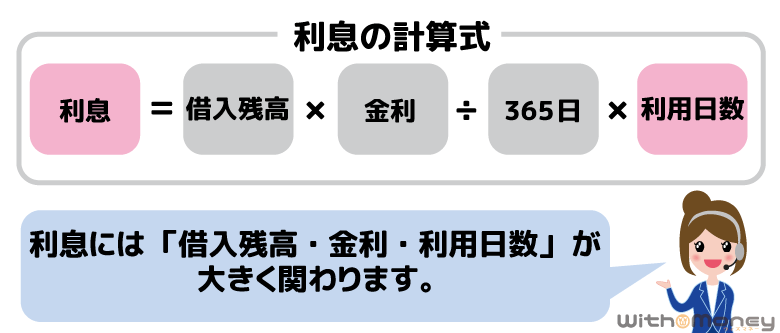

レイクの金利で利息を計算する方法

まずは金利と利息の計算方法についてご紹介します。

利息は上記の計算式に当てはめることで算出できます。

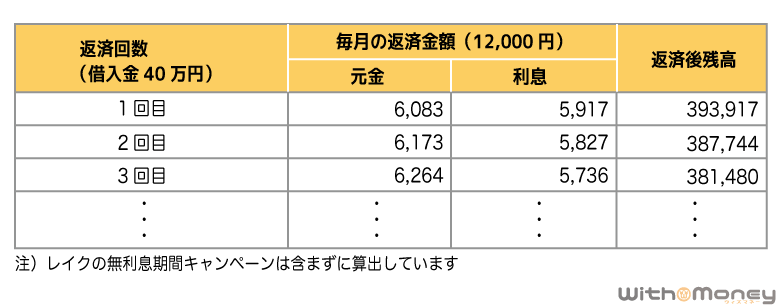

たとえばレイクの金利18.0%で40万円を30日間借りた場合の利息は、5,917円です。

もし借りた40万円を翌月一括で返済した場合は、5,917円の利息のみ支払うこととなります。

ですが、実際の返済は数ヶ月にわたることがほとんどで、元本を完済するまで毎月利息を支払うという方が多いでしょう。

たとえばレイクで40万円を借りて、毎月12,000円の返済をすると、利息額は次のようになります。

追加借入をしない限り借入残高は減りますから、支払う利息もだんだんと少なくなってきます。

借入前に完済までの返済シミュレーションをする場合、先程の計算式を使って借入残高を減らしながら計算していくことも可能です。

ただ借入金額が高額であったり、毎月の返済額が少なかったりすると、借入残高がなかなか減らないので、先ほど紹介した計算式で完済までの返済シュミレーションをするのはとても大変ですよね。

ですから、完済までの返済額や利息について知りたい人はレイク公式サイトの「ご返済シミュレーション」を活用しましょう。

レイク毎月の返済額の仕組み

レイクでは、2つの返済方式から自分の都合に合わせて選択します。

- 残高スライドリボルビング方式

- 元利定額リボルビング方式

2つの返済方式によって、毎月の最低返済額の決まり方が違ってくるので、それぞれ見ていきましょう。

残高スライドリボルビング方式では、下記の表に基づき最低返済額が決められます。

残高スライドリボルビング方式による返済額の決まり方

| 利用残高 | 毎月の最低返済額 |

|---|---|

| 1~100,000円 | 4,000円 |

| 100,001~200,000円 | 8,000円 |

| 200,001~300,000円 | 12,000円 |

| 300,001~400,000円 | 13,000円 |

| 400,001~500,000円 | 14,000円 |

※ご契約金額により、毎月の最低ご返済額が異なる場合がございます。

基本的に最初の借り入れ金額に応じて返済額が設定され、そのあと追加借り入れがあればその時点での借入残高で、返済額が再設定される仕組みです。

たとえば10万円を借り入れ、残高5万円まで返済を続けてから、追加で20万円を借り入れたとします。

すると借り入れ残高は5万円+20万円=25万円となり、毎月の最低返済額は4,000円から12,000円に変更されます。

一方で元利定額リボルビング方式の場合、毎月の最低返済額は完済まで変わりません。

元利定額リボルビング方式の返済例

| 契約額 | 10万円 | 20万円 |

|---|---|---|

| 毎月の最低返済額 | 4,000円 | 8,000円 |

借り入れ残高は関係なく、契約額(限度額)によって決まった額を定額で払い続けます。

2つの返済方式で迷ったら「残高スライドリボルビング方式」がオススメです。

元利定額リボルビング方式の場合、返済額が変動しないので生活基盤が安定するというメリットがある一方、返済が長引くリスクもあります。

いくら借りても最低返済額に変動がないので「まだ借りても大丈夫」と、追加借り入れをしすぎる可能性があるからです。

このようにレイクには2つの返済方式があり、「借入残高または契約額によって毎月の返済額が決まる」ことを覚えておきましょう。

利用中に自分の最低返済額がわからなくなったときは、契約時にレイクから送られたメールまたは、会員ページの「ご返済予定の確認・登録」から確認できますよ。

レイクの借入額別の返済シミュレーション

それでは、5万円・10万円・30万円・50万円を借り入れた場合の、毎月の返済額と利息のシミュレーションを見てみましょう。

すべてレイクの金利18.0%の適用を想定して算出しています。

借入金額別返済シミュレーション

| 借り入れ金額 | 毎月の返済金額 | 返済回数 | 総返済金額 | 総支払利息 |

|---|---|---|---|---|

| 5万円 | 4,000円 | 14回 | 53,982円 | 3,982円 |

| 10万円 | 4,000円 | 31回 | 121,274円 | 21,274円 |

| 30万円 | 12,000円 | 31回 | 363,862円 | 63,862円 |

| 50万円 | 14,000円 | 50回 | 686,421円 | 186,421円 |

※「Webからの申込みで60日間無利息」を適用

※ 残高スライドリポルビング方式の場合

※ あくまでもシミュレーションなので実際の返済額と異なる場合があります。

当然のことながら、借り入れ金額が大きいほど利息が膨らみ、返済期間は長くなります。

上記のシミュレーションは、すべて毎月の最低返済額で返済し続けた場合を想定したものなので、追加借入をしなければこれ以上の利息はかからないと考えてよいでしょう。

またレイクでは自由に追加返済ができるので、毎月の返済額を増やせば、さらに利息を減らす事ができます。

最低返済額で返済を続けると、返済期間が長期化し支払う利息も多くなってしまうので、できるだけ早くたくさん返済するとよいでしょう。

レイクの金利(利息)の負担を下げる方法

「レイクを利用したいけど、やっぱり金利が高い……」と迷っている方に、金利や利息の負担を下げる方法を3つご紹介します。

レイクの金利を下げる方法

- レイクをWebから申し込む

- 繰り上げ返済すると利息の節約と早期返済ができる

- 優良顧客になって限度額を増額し金利を引き下げる

1. レイクをWebから申し込む

レイクでは、Webからの申込みで無利息期間60日間のサービスがあります。

カードローンでは30日間の無利息期間が一般的ですが、Webから申し込むという条件だけで2倍の無利息期間が適用されるのはレイクだけです。

たとえば20万円を借り入れした場合、60日間無利息なら利息5,917円分がゼロになります。

スマホやパソコンから申し込む人は、ぜひ「Web申し込みで60日間無利息サービス」を利用して、利息の負担を下げましょう!

※レイク対応の自動契約機や電話からの申し込みでは、30日間無利息が適応されますのでご留意ください。

2. 繰り上げ返済すると利息の節約と早期返済ができる

レイクの利用開始後は、自分で繰り上げ返済を積極的に行うことで、支払う利息の総額を減らすことができます。

たとえば毎月返済が4,000円のところ、5,000円を返済すれば、差額の1,000円が繰り上げ返済として処理されます。

このように毎回1,000円でも繰り上げ返済を続けると、将来的に支払う利息に差が出るのです。

毎回1,000円繰り上げ返済した場合のシミュレーション

| 毎月の返済額 | 4,000円 | 5,000円 |

|---|---|---|

| 支払い回数 | 32回 | 24回 |

| 利息総額 | 26,260円 | 19,772円 (6,488円の利息軽減!) |

※無利息期間は考慮していません。シミュレーションはあくまで参考値です。

わずか1,000円の繰り上げ返済で、返済回数と6,488円の利息軽減につながりました。

利息が減るだけでなく、早く返し終わることで返済に対するストレスも減りますね。

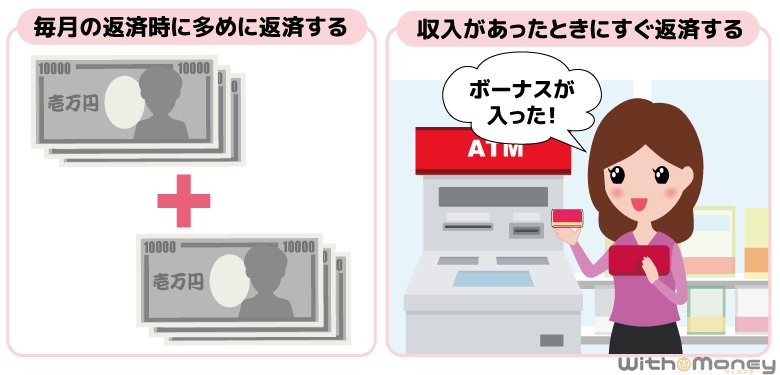

毎月が難しくても、たとえばボーナスなど臨時収入があったときに繰り上げ返済をするとよいと思います。

大事なポイントは、できるだけ早くたくさん返した方が利息の負担が減らせるということ。

繰り上げ返済は積極的に行いましょう。

レイクは口座振替で返済する場合、自動引き落とし額は最低返済額に設定され、変更はできません。繰り上げ返済を行う場合は、SBI新生銀行カードローンATM、コンビニなど提携ATM、Web返済を併用しましょう。

3. 優良顧客になって限度額を増額し金利を引き下げる

冒頭で説明したとおりレイク初回契約時は、限度額は50万円以下かつ金利18.0%に設定されることが多いです。

ですが、レイクに定期的な借り入れと遅れない返済を繰り返すことで、優良顧客と見なされれば限度額を増額できる可能性があります。

優良顧客の条件

- 定期的に借り入れを繰り返している

- 遅れなく返済を続けている

- 繰り上げ返済をしている

優良顧客になり限度額が100万円以上となり、借り入れ残高が100万円を超えると利息制限法により上限金利が15.0%まで下がります。

金利が切り替わるタイミングは、レイクは「最大の借り入れ残高」を基準にしています。

限度額の増額後、一度でも借り入れ残高が100万円以上になった日に金利が15.0%に変更され、その後は返済により100万円未満となった場合でも金利15.0%が続くといった仕組みです。

先にあげた優良顧客の条件以外にも、申込時に比べ年収が大きくアップした人や、他社借入件数が減った人もレイクにとって条件のよい顧客でしょう。

レイクの限度額を増額するタイミングは、レイクから「増額案内」が来たときです。

限度額の増額には審査があるため、案内が来たからといって必ずしも増額に成功するとは限りませんが、相談してみる価値はあるでしょう。

限度額の増額については「レイクの増額審査で限度額をアップさせる方法」でくわしく紹介しています。

【まとめ】レイクから短期で借り入れするなら金利の負担は少ない

今回はレイクの金利についてご紹介しました。

レイクは、Webからの申込みで無利息期間が60日間。

さらにレイクは最短即日融資も可能、申し込みから借り入れまでWebで最短25分融資も可能な、便利なカードローンです。

「それほどオトクなことばかりで金利が高いんじゃないの?」と思われがちですが、レイクの上限金利18.0%は、消費者金融では一般的な金利です。

一方で、銀行カードローンの上限金利は14.5%前後とレイクより低めですが、少額での借り入れなら3.5%の金利差はそれほど大きくありません。

利息の負担を減らすのに大切なことは、どのカードローンを選んでも、毎月の返済額を多めに返すことです。

返済額を増やすことで、返済期間が短くなり、金利を数%下げるよりも利息の節約になるのでその点を考慮して返済計画を立てましょう。

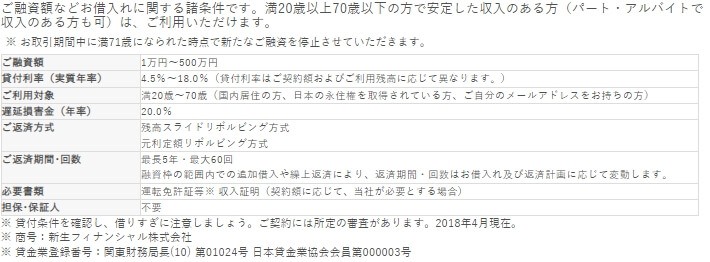

レイクの貸付条件