プロミスの利用中、ある日気づいたら「プロミスの返済日が過ぎてしまった!」なんてこともありますよね。

1日くらい大丈夫だろうと放っておくと、返済日の翌日から遅延損害金(実質年率20.0%)が発生し、追加融資が停止されます。

さらに2ヶ月以上の延滞を起こすと、信用問題に傷がつき今後のローン審査にも大きく影響することになるのです。

今すでに延滞している人、または手持ちのお金がなくて次の返済ができないとわかった人は、すぐにプロミスコールに電話してください。

プロミスでは、返済日までにお金を準備できない時に返済日の延期や利息のみの支払いに応じてくれる場合があります。

プロミスの返済が延滞した状況をなかなか脱出できない場合は、銀行カードローンへの借り換えや債務整理を利用して返済の負担を減らすことも検討しましょう。

今回はプロミスの返済を延滞した場合にどうなるのか、またどのように対応すればよいのかを解説します。

目次

プロミスの返済を延滞するとどうなるの?

プロミスの返済を延滞すると、いつごろどのような取り立てがあるのか気になりますよね。

消費者金融と聞くと怖い人が取り立てにくるイメージがあるかもしれませんが、現在は貸金業法が強化され、過度な取り立ては法律で厳しく規制されています。

プロミスの返済を延滞した場合、怖いお兄さんが取り立てに来るのではなく、差し押さえなどの法的な措置がとられます。

もっとも注意すべきなのは、2ヶ月(61日)以上の延滞することで信用情報に「長期延滞」、いわいる金融事故やブラックリストとしての履歴が残ってしまうこと。

長期延滞が登録されてしまうと、情報が残っている期間(延滞解消後5年間)は他のローン審査に通らなくなるなど、今後の金融機関との取引に重大な影響を及ぼします。

延滞期間が長期化するほど、ペナルティが大きくなってしまうので、できるだけ早い段階での対応が重要です。

それではプロミスで延滞するとどうなるのか、延滞日数に沿って見ていきましょう。

プロミスの返済を延滞したら起こること

| 延滞日数(目安) | 起こること |

|---|---|

| 1日~ | 損害遅延金が発生する 追加借り入れができなくなる |

| 数日後~ | プロミスから督促の電話やハガキが来る |

| 2ヶ月~3ヶ月 | プロミスの契約が強制解約になり信用情報に傷がつく |

| 3ヶ月~ | プロミスから一括請求が来る 債権回収会社に債権がうつることもある |

| 6ヶ月以上~ | 裁判所から訴状が届く |

1. 遅延損害金が発生する

プロミスの約定返済日(毎月決められた返済日)に返済ができず延滞した場合、返済日の翌日から遅延損害金が発生します。

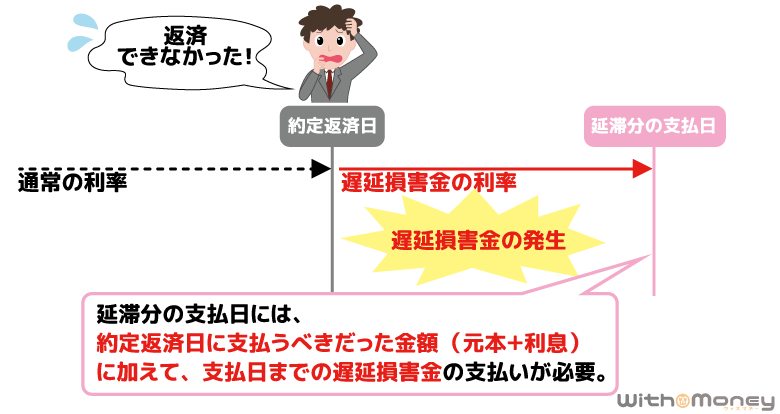

遅延損害金は遅延した後に発生するもので、同じ返済分に対して利息と損害金が二重で発生するわけではなく、「遅延している間、通常金利(17.8%)の代わりに遅延金利(実質年率20.0%)が発生する」というイメージです。

遅延損害金は、次の式で計算ができます。

遅延損害金 = 借入残高 × 遅延損害金年率(20%)÷ 365日 × 延滞日数

たとえば、借入残高30万円の人が30日間の延滞をした場合、300,000×20%÷365×30=4,931円の損害遅延金が発生するということです。

遅延損害金は借入残高にかけて計算するので、借入残高が多いほど遅延損害金の金額も高くなります。

2. プロミスからの追加借り入れができなくなる

プロミスで延滞をすると、返済日の翌日から追加借り入れができなくなります。

そもそもカードローンは利用限度枠内であれば何度でも追加で借り入れできるシステムですが、延滞をすると翌日から「利用可能額0円」と表示され借入停止となるのです。

返済日をきちんと把握していなかったり、返済用銀行口座の残高をきちんと確認していない人は、すぐに延滞したことに気づかず、お金を借りるときに追加借入停止の表示を見てはじめて延滞に気づくことも多いようです。

急に追加借入ができないようになってしまったら、慌てずに返済状況を確認しましょう。

遅れていた返済金額を遅延損害金とともに支払えば、利用停止は解除され、利用可能額が復活します。

どんな理由であれ、延滞をすれば返済日の翌日から遅延損害金が発生し、追加融資が停止となります。延滞の事実がわかったら少しでも早く対処しましょう。

3. プロミスから督促の電話やハガキが来る

プロミスで延滞をすると、返済日を過ぎて3日が過ぎたあたり(早ければ翌日)から、プロミスから電話連絡が来ます。

電話の内容は「返済日に遅れている案内と、いつまでに返済できるかの確認」です。担当者の口調はおだやかで、丁寧に対応してくれます。

注意したいのが、登録された本人の携帯につながらなければ、つぎは自宅(固定電話)、そして勤務先の順に連絡先が変わっていく点です。

電話に出る人が利用者本人であるとは限らないため、プロミスの担当者は個人名のみ名乗り、社名は出さないようにしています。

ですが、それでも返済催促の電話が勤務先にかかってくるのは、心地のよいものではないですよね。

職場への連絡を避けるには、あなた個人の携帯電話にかかってきたプロミスからの電話を無視せずに出ることが大切です。

基本的につながるまで1日3回程度(朝・昼・晩)電話がありますので、着信が残っていれば折返しをするようにしましょう。

もし電話でも連絡がつかなければ、自宅へ督促のハガキが送られます。

ハガキは圧着タイプで、差出人は「事務センター」となっており、プロミスの社名は記載されていません。

差出人に社名がないのはよいですが、差出人が不明確なことで、どこから届いたハガキなのか家族に聞かれるなど、プロミスの借り入れが家族にバレるリスクが高いといえます。

家族に心配をかけないためにも、自宅にハガキが送られる前に、自分からプロミスに連絡をして返済方法を相談しましょう。

プロミスでは、延滞したら返済日の翌日に携帯のSMS(ショートメッセージ)に案内が届きます。メールの内容は会員ページの確認を促すもので、ログインすると返済日の延滞の案内で返済額などが案内されているので、必ず確認しましょう。

4. プロミスの契約が強制解約になり信用情報に傷がつく

延滞して2~3ヶ月間経ってもプロミスからの連絡を無視し続けていると、プロミスを強制解約させられます。

数ヶ月の間プロミスから督促の電話やハガキが来ているにもかかわらず、放置している状態ですので、ここからは重いペナルティとなってきます。

強制解約になればローンカードは利用できず、ATMにカードを挿入すると「このカードは利用できません」と表示され、完済しても再度お金を借りることはできません。

また強制解約になったからといって返済が免除になることはなく、借りた分はきちんと返済する必要があるので、注意しましょう。

さらにこの頃になると、延滞が2ヶ月過ぎたことで信用情報機関に長期延滞の事実が登録されます。

この状態を「信用情報に傷がつく」や「ブラックリスト」とも言いますが、長期延滞の情報が記録されると、これから申し込む他のローン審査に悪い影響を及ぼす可能性があるのです。

信用情報上の長期延滞の登録は原則延滞を解消してから5年間残りますので、今後のライフプランで住宅ローンや教育ローンが組めないなど長期に影響してきます。

信用情報の保管期間は定められており、依頼をしても記録を消すことはできません。たった2ヶ月の延滞で今後のライフプランに大きなダメージを与える可能性があることを覚えておきましょう。

5. プロミスや債権回収会社から一括請求の内容証明が届く

プロミスを強制解約になると、プロミスから一括請求(借入残高と遅延損害金の支払いを求めること)が内容証明郵便で届きます。

もし借金の債権がプロミスからアビリオ債権回収株式会社(SMBCの100%出資子会社)に譲渡された場合、債権回収会社から連絡が来るケースもあるので要注意です。

プロミスで借り入れしたのに、アビリオ債権回収株式会社という聞き慣れないところから書類が届けば不審に思い放置しがちですが、プロミスの請求である可能性が高いので届いたら必ず内容を確認しましょう。

債権の回収(取り立て)を専門に行う会社のこと。金融機関などから利用者が返済できなかった債権を買取り、金融機関に代わって債権の回収手続きを行う。

6. 法的な措置がとられる

プロミスやアビリオ債権回収株式会社からの連絡も無視した場合、裁判所から支払督促が届きます。

支払督促が届いた場合、決められた期限内に異議申立書を提出して出廷しないと、金融機関側の主張が全面的に認められることになるので、支払督促を放置してはいけません。

仮に支払督促も無視しつづけた場合、プロミスは裁判所に強制執行(財産差し押さえ)を申し立てることができます。その後は、財産の差し押さえ手続きが進められるでしょう。

初期段階の連絡を無視してしまうと、放置期間が長くなるにつれてだんだんと連絡しずらくなり、最後まで連絡するタイミングを逃してしまいます。延滞したときは速やかにプロミスに連絡することが大切です。

プロミスの返済に遅れそうなときの解決策2つ

返済日までにお金が用意できないとわかったら、早い段階でプロミスに連絡しましょう。

急な出費やさまざまな事情で手元にお金がないことは誰にでもありえますし、プロミス側も返済ができない事例に何度も対応してきた実績があります。

延滞などマイナス面の相談に対しても親切に接してくれるのは、社員教育が徹底されている大手の消費者金融だからこその強みです。

延滞する前に連絡をしておくメリットは、プロミスからの督促の連絡を止められることと、返済意思があることをプロミスに証明できるので信用度が大きく低下するのを防げることです。

さらにプロミスに連絡することで、「返済日の延期」と「利息のみの支払い」という一時的な解決手段をとることができます。

1. 延滞しそうなら返済日の延期を申し出る

「あと3日で給料日だから、3日後なら返済できるのにな」

そんなときは、プロミスに相談することで返済日を延期してもらえる可能性が高いので、期日前にプロミスコールに電話しましょう。

14日間以内の返済日延期ならプロミスコールの自動音声でいつでも手続きでき、14日を超える延長はオペレーターに直接電話で相談します。

プロミスコールは24時間対応していますが、オペレーターの対応時間が平日9時~18時までなので、オペレーターに相談したい場合は時間に気をつけましょう。

相談次第では1ヶ月までは待ってもらえる場合もあるようです。交渉のポイントは具体的な返済日を申し出ること。

たとえば「次の給料日が5日25日なので、その翌日に支払う」など、「いつ入金の予定があり、いつまでに返済できる」というふうに伝えておくと、プロミス側も安心して返済を待つことができます。

なお延期した支払日をまた延期することはできないので、必ず期日までに返済してください。

うっかり返済日を過ぎてしまった人も、すぐプロミスコールに電話すれば大丈夫です。返済日は過ぎていても、延納を認めてくれたり、返済計画の相談にのってくれます。

2. 利息分だけでも準備して返済日に支払う

「今月は出費がかさんで、全額返済できない」

このように返済日までに最低返済額を全額払えない人は、利息のみの支払いができます。

利息のみの支払いは、必ず認められるとは限りませんが、今までの返済で遅延などの問題がなければ相談に応じてくれます。

手続きの方法は電話のみですので、プロミスコールのオペレーター対応時間内(平日9時~18時まで)に電話しましょう。

利息のみの支払いが認められれば、利息を計算して知らせてもらえます。

返済日までに利息分を支払えば、その月の返済は完了するので、遅延損害金は発生せず、プロミスから催促の電話もありません。

プロミスへの連絡なしに利息のみの返済しても、返済金額不足と判断され遅延扱いになるので注意しましょう。

また、利息のみの支払いはあくまで応急処置であると考えてください。利息分のみの支払いを長期間続けても、元金が減らなければ返済は終わりません。

利息分のみを支払っている間は、いわば無駄なお金を払っていることになるのです。

利息分のみの支払いはできるだけ1回のみとし、翌月からは遅れることのないように返済しましょう。

プロミスの返済を延滞しないためにできる対策3つ

プロミスの返済を延滞する原因として一番残念なのは、うっかり返済日を忘れてしまうことです。

返済するお金は手元にあったのに、返済日を忘れていたことで遅延損害金を支払うことになるのは、とても悔しいですよね。

また転職などで収入のある日が以前と変わったにもかかわらず、プロミスの返済日をそのままにしていたことで、お金がないときに返済日がくるサイクルとなってしまう場合も、延滞の原因となる場合があります。

これらのリスクを考え、延滞を起こさないための事前にできる対策をチェックしておきましょう。

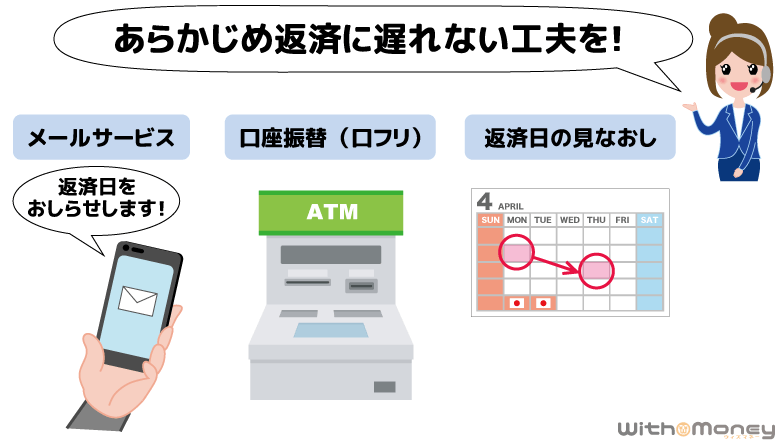

1. 「ご返済日お知らせメール」を活用する

プロミスでは、パソコンやスマートフォンのメールへ返済日を事前に知らせる「ご返済日お知らせメール」が利用できます。

利用には事前登録が必要ですので、会員サービスの「ご返済日お知らせメールの配信」から配信希望日と時間帯を入力しましょう。

一度登録をしておけば、あとは設定したタイミングでご返済日お知らせメールが配信されます。

メールの配信日時が自由に設定できるので、「返済日前日の夜にメールが欲しい」など都合に合わせて使えるのが便利なポイントですね。

2. 口座振替で返済する

返済日をよく忘れてしまうという人は、返済方法を「口座振替(口フリ)」に変更することをオススメします。

口座振替(口フリ)は、銀行口座から毎月返済日に自動で返済額が引き落とされる返済方法です。

返済日をうっかり忘れていても、自動的に返済されるしくみなので、返済忘れの心配がないうえに、返済時の手数料もかかりません。

口座振替の登録方法は会員サービス(インターネット)からが便利です。

プロミス口座振替の登録方法

- プロミスの会員サービスにログイン

- お借入・ご返済のお手続きから「口フリ(口座振替)」をクリック

- 金融機関を選択

- 指定の金融機関へログインして、口フリ(口座振替)申し込み

- 登録完了の画面で「次回のご返済期日」と「引落開始日」を確認

とくに最後の「次回のご返済期日」と「引落開始日」の確認は必ずしっかり行ってください。

次回の返済日が引落開始日になっていれば問題ありませんが、申し込みのタイミングによっては、次回の返済日までに変更が間に合わない場合もあります。そのときは忘れずにインターネットやATMから返済をしましょう。

また口座振替にしていても、返済日に口座に残高が残っていないと、返済ができず延滞となってしまうので、定期的な口座残高の確認をオススメします。

引き落としが実行されると通帳には「振替 SMBC(SMBCコンシューマーファイナンス)」という名義で記載され、プロミスという文字は載りませんのでご安心ください。

3. 返済日を給料日の直後に設定する

転職や会社の都合で給料日が変わったのに、プロミスの返済日をそのままにしていると、返済日がお金のない時期と重なってしまうことがあります。

給料日と返済日までに間があいてしまうことで、お金を使ってしまい、返済に充てるお金がなくなってしまうのです。

お給料が入ったらすぐに返済できるように、転職などで給料日が変わった際はその都度返済日も見なおすとよいでしょう。

プロミスの返済日は5日・15日・25日・末日から選べ、以下の方法で変更ができます。

- 会員サービス(インターネット)

- 自動契約機

- プロミスコール

返済を延滞しないためには、給料日直後の返済日に設定するとよいでしょう。

返済日の変更には当日までの利息精算が必要になる場合があるため、返済日の変更と利息精算が同時にできる、プロミス自動契約機での手続きがオススメです。

自動契約機ではインターフォンでオペレーターと会話ができますので、まずは返済日を変更したいと伝えましょう。

そうすれば当日までの利息額を案内してもらえますので、併設されているプロミスATMで利息を支払えば30分ほどで変更手続きは完了します。

その他にもATMなどで当月の返済を済ませてしまってから、プロミスコールや会員ログインから返済日の変更をする方法があります。

そうすれば当日までの利息の計算をする必要がないので、手続きが簡単です。

プロミスの返済が厳しいなら銀行カードローンへの借り換えもオススメ

現在プロミス含めて複数の金融機関からお金を借りている人は、毎月の返済総額が高額になってしまい、プロミスの返済日までにお金が用意できないときもあるのではないでしょうか。

そんなときは、複数社の借り換えに対応している銀行カードローンに、借り換えを検討してみましょう。

複数社からの借り入れを1つのカードローンに借り換えることで、金利を節約し、毎月の返済額を減らせる可能性があります。

※あくまで返済シミュレーションなので、実際の返済額と異なる場合があります。

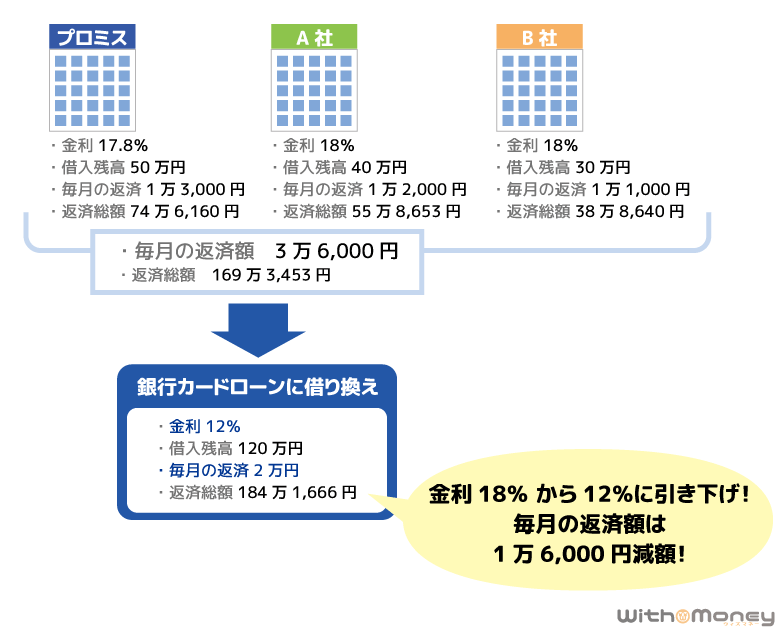

たとえばプロミスから50万円、その他2社の消費者金融からそれぞれ金利18%で40万円と30万円を借りていた場合、3社それぞれの最低返済額で返済する必要があるため、返済額が3万円を超えてしまいます。

ですが銀行カードローン1社に借り換えることで、少なくとも銀行カードローン1社分の最低返済額分だけ支払えばよいので、毎月の負担を減らすことも可能となります。(毎月の返済額を下げすぎてしまうと、最終的な返済総額が大幅に増えてしまうので要注意です。)

さらに借り換えをすることで、バラバラだった返済日が1日だけになるので、返済管理も楽になるでしょう。

プロミスの返済延滞が解消できないなら債務整理も検討する

現在プロミスの返済が滞っている人で、今後も返済できる見込みがないなら、債務整理で借金を減額する方法もあります。

債務整理とは借金を減額したり、返済を全額免除にする手続きのことをいい、整理方法は主に次の4つにわかれます。

- 任意整理

お金の貸主に直接交渉して借金の減額をしてもらう方法。弁護士や司法書士が代理で交渉してくれる。

- 特定調停

裁判所を通じて、借主が貸主に減額を交渉する方法。任意整理と異なり、弁護士や司法書士を代理に立てることはできない。

- 個人再生

裁判所を通じて、借金を減額してもらう方法。任意整理よりも大幅に借金の減額ができる。

- 自己破産

裁判所を通じて、借金の返済が免除となる方法。

債務整理の方法を選ぶときは、弁護士や司法書士に相談して、最適な整理方法を提案してもらうのがベストです。

まずは匿名でできる無料の減額診断で、あなたの借金がいくら減額できるのか確かめてみましょう。

【まとめ】プロミスの返済を延滞しても放置だけは避けましょう

今回はプロミスの返済を延滞した場合の取り立ての流れと、返済できないときの対処法について紹介しました。

1日や2日の返済遅れは誰にでもあることですから、慌てずすぐに返済すれば問題ありません。問題となるのは、長期で延滞してしまったときです。

プロミスから再三連絡があったにもかかわらず、気まずいからといって延滞を放置しておくと法的手続きを取られる可能性もあります。

少し遅くなったとしても、強制解約になる前にきちんとプロミスに連絡をし、返済の意思を伝えることが大切です。