「今月家賃の支払いができないかもしれない。」

「1ヶ月家賃を滞納したらどうなるの?」

突然の解雇、ケガや病気、世帯主の死亡など家賃を払えない理由も様々です。

長期的に家賃を支払えない場合は、住んでいる都道府県や市区町村などに相談し給付金等を受け取るという手段もあります。

ですが数ヶ月収入が不安定な場合や、ケガや病気で見込んでいる給料が入らない場合、そして突然の出費があり家賃が捻出できない場合は、入居者は貸主(大家・不動産屋)に事情を説明して、家賃の支払いを待ってもらえるかどうか、交渉しなければなりません。

とはいえ、交渉をするにしてもわからないことがたくさんありますよね。

- 何ヶ月滞納すると強制退去になるのか?

- 強制退去までにどのような手順を踏むのか?

- 保証会社を利用している場合はどうなるのか?

家賃滞納は「賃貸借契約の内容」「貸主の対応」「保証会社との契約方法」によって、督促から退去に至るまでのプロセスも結果も変わります。

この記事では強制退去までの手順や、家賃を滞納した際の保証会社の対応などをご紹介します。

目次

家賃滞納3ヶ月で強制退去処分と家賃回収の財産差押えになるかも

家賃滞納における、貸主の対応は本当に色々あります。

数日くらい支払いが遅れても、「次からは気をつけてね。」とひとこと言われるだけで済む場合もあれば、中には1ヶ月以上滞納しているのに、何も言われないというケースもあるようです。

明確な基準はありませんが家賃滞納の場合、以下の2つが契約解除の理由になると言われています。

- 月払いの場合で、3ヶ月以上の滞納がある

- 複数回の滞納がある

1度の滞納でも貸主が「出ていってくれ!」と言ってきたら、退去しないといけないのでは?と不安になる人もいるかもしれません。

ですが賃貸借契約では入居者と貸主双方の法的義務が果たされていたか、ということが重要になるので一方的な契約解除はできません。

この考え方を「信頼関係破壊の法理」と呼びます。

この信頼関係破壊の法理によって、家賃を1ヶ月滞納しただけでは入居者と貸主の信頼関係が壊れるほどの契約違反があったとは言えず、契約解除の理由として認められないのです(強制退去・明渡執行の訴訟における判決の判例の考え方)。

では3ヶ月以上家賃を滞納してしまったら、どのような手順で法的手続きがなされるのか見てみましょう。

家賃滞納の法的手続きの手順!2ヶ月で内容証明付督促、3ヶ月で訴訟や強制退去処分

家賃を滞納したら次のような手順で、支払督促~法的手続きによる賃料回収・強制退去処分を受ける可能性が高いようです。

| 滞納数日 | 貸主(大家・不動産屋)から、電話の督促を受ける。 |

|---|---|

| 2週間~ 1ヶ月 |

電話や文書等で、「◯月◯日までに家賃を支払ってください」というような具体的な督促を受ける。 |

| 2ヶ月目 | 内容証明つきの請求書が送られてくる。 ※貸主が居宅へ訪問し、支払いの意思確認・経済的な現況を聞き取る場合もある ※連帯保証人がいる場合は、連帯保証人に請求・連絡 ※弁護士や地方自治体を利用して交渉 ※参照)特定紛争処理事業 |

| 3ヶ月目 |

|

これが家賃を滞納し放置した際の、一般的な流れです。

何度も交渉する機会があったにも関わらず放置してしまったら、住むところを失い家財道具を処分されることにもなり兼ねません。

家賃を払えない切実な状況をきちんと説明し、分割払いや賃料引き下げや他に手立てがないか、交渉する姿勢を見せたほうがよいでしょう。

そうした努力があれば、訴訟になっても情状酌量が認められ即退去とはならないかもしれません。

貸主は費用(訴訟・強制退去)と収益(回収できる滞納家賃)を比較し対応を決める

貸主が訴訟を起こして入居者を強制退去させるには、貸主本人が訴訟の手続きをするか弁護士に依頼して訴訟を起こすかの2つの方法があります。

弁護士に依頼すると、もちろん弁護士費用が発生します。

大まかな費用は以下の通りです。

| 項目 | 費用 |

|---|---|

| 弁護士着手金及び報酬 | 300,000円 |

| 必要書類取得費 | 4,000円 |

| 収入印紙及び郵券代 | 30,000円 |

| 強制執行申立予納金 | 65,000円 |

| 断行時運搬費用 | 150,000円 |

| 執行補助者人件費 | 73,000円 |

| 収容家財保管費用 | 50,000円 |

| 開錠業者人件費 | 15,000円 |

| 合計 | 687,000円 |

68万円を超える金額は、なかなか大きな負担ですよね。

「これなら訴訟するよりも、分割払いでもいいからなんとか家賃を支払ってもらう方がいいのでは?」と考える人もいるかもしれません。

ところが入居者も、家賃は払えないけど追い出されたら住むところがないからと、強制執行ギリギリまで粘って住み続けようとします。

貸主が家賃の支払いを交渉している間に何ヶ月も未納のまま時間が経ってしまうと、入居者には到底払えない程の金額になってしまうでしょう。

このように家賃未納のまま何ヶ月も居座られては、その間の家賃収入がゼロになってしまいます。

もしかしたら68万円を支払って強制退去してもらったほうが、後の入居者の家賃収入が得られて、貸主にとって大きな損にならないかもしれません。

こういったことから、貸主はメリット・デメリットを比較して対応を決めなければならないのです。

- 明渡訴訟の費用をかけても強制退去してもらい、新しい入居者に住んでもらう

- 訴訟費用をかけるよりは、分割でもいいから家賃を払ってもらう

最近ではそういったリスクを解消するため、賃貸借契約とは別に家賃保証会社との「保証委託契約」を結ぶケースが増えてきています。

保証会社つきの賃貸契約は家賃滞納3ヶ月で即訴訟、即退去の可能性が高い

賃貸住宅を借りる場合、基本的には連帯保証人が必要です。

しかし、入居者の中には「部屋を借りたいけれど、連帯保証人を頼みづらい・頼める人がいない」等といった事情を抱える人もいます。

また、貸主は「もっと入居者を増やしたいけれど、家賃滞納のリスクが心配」と不安に思っています。

さらに仲介する不動産会社は「家賃の督促業務や管理に追われると、本来の営業業務がなかなか捗らない」というのが悩みのタネ。

これら三者の不安要素をカバーするためにできたのが、家賃債務保証業という業種です。

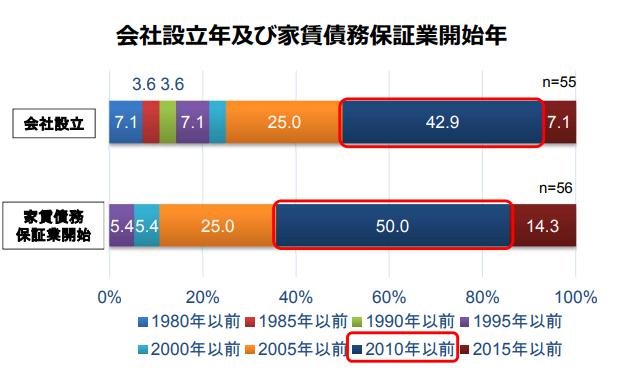

実は家賃債務保証会社の半数以上が設立10年程度の新しいサービスなのをご存知でしたか?

※参照)国土交通省 賃貸家賃保証の現状

新しい業種のため、滞納家賃弁済後の弁済金回収業務などに細かな法律の取り決めがなく、違法行為スレスレの回収なども行われている現実もあるようです。

保証会社をつけている賃貸契約で、家賃を滞納した場合にどういったことが考えられるのかを、事例ごとに見てみましょう。

保証方法が一般保証型か支払委託型かで家賃滞納時の対応がちがう

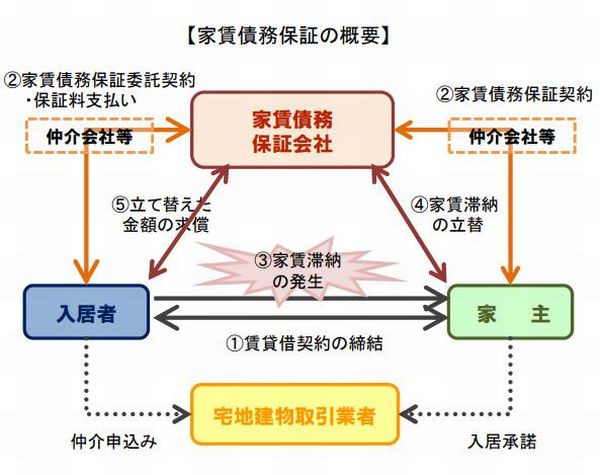

※参照)国土交通省 賃貸家賃保証の現状

これまでの「入居者・貸主・不動産仲介業者」の関係の中で、家賃のやりとり部分に保証会社が介入したのが上の図です。

家賃債務保証会社は、入居者とは「家賃債務保証委託契約」、貸主とは「家賃債務保証契約」を交わします。

この保証契約には2種類あり、それぞれ保証方法や滞納した場合の対応も違います。

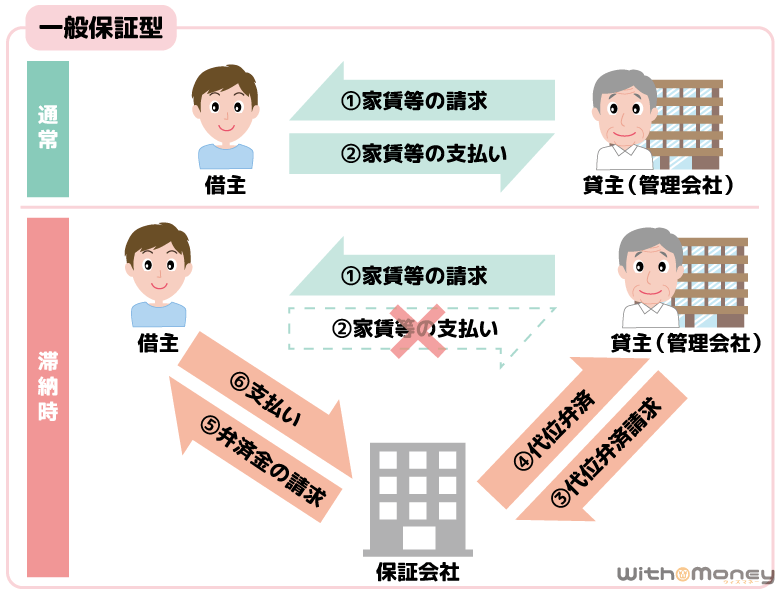

1. 一般保証型

通常は入居者が家賃を支払い、それを貸主が受け取ります。

滞納が発生したら、保証会社が貸主に弁済し後日保証会社から入居者に請求されます。

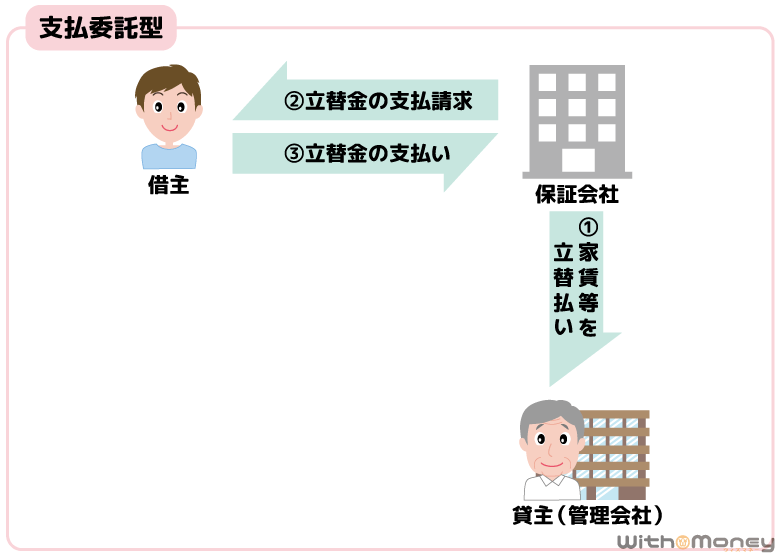

2. 支払委託型

入居者からの委託に基づき、毎月の家賃を保証会社が貸主に立替金として支払い、立て替えた分を入居者に請求する形です。

この立替払いには、クレジットカードが利用されます。

そして支払委託型の場合は、毎月の家賃を保証会社に支払うことになりますから、家賃滞納をしたときは保証会社からそのまま請求されます。

クレジットカード利用の家賃保証で家賃を滞納したら信用情報機関にのる

支払委託型の立替払いには、クレジットカードが利用されると紹介しました。

クレジットカード決済で支払いが滞ったら、信用情報機関に延滞情報が提供されます。

国土交通省の調査によると、平成28年3月時点での家賃債務保証契約数は347万件。

347万件のうち、17.6%(約61万件)がクレジットカードを利用した家賃保証契約だと分かりました。

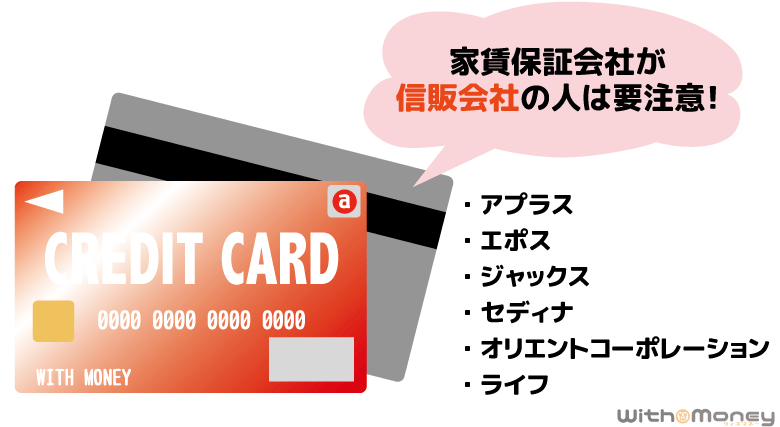

支払委託型の家賃保証契約は、アプラス・エポス・オリエントコーポレーション・ジャックス・セディナ・ライフなど、以前からある信販会社が主に取り扱っているようです。

支払委託型保証契約を結んでいて、家賃を滞納してしまったら信用情報機関には「延滞情報」が提供されます。

信用情報に「延滞」と記載があると、他のローン契約(住宅ローン・自動車ローン・スマホ端末の購入など)ができないだけではなく、現在利用しているクレジットカードの利用停止にもつながります。

(詳しくは税金・家賃・携帯料金・奨学金を滞納したら信用情報機関に載る?載らない?をご覧ください)

あなたが住んでいる賃貸物件の保証会社が支払委託型なら、家賃滞納のリスクが大きいので、滞納しないように心がけましょう。

家賃とは別に、同じクレジットカードで別の契約・買い物をし、それらを支払えずカードの利用が停止になった場合にも、家賃を支払う能力がなくなったと見なされ強制退去になる可能性があります。

家賃滞納で保証会社が求償権を得る!3ヶ月で強制退去になることが多い

保証会社をつけていて、家賃を1度でも滞納し代位弁済をしてもらったら、保証会社は入居者に対し「求償権」を得ることになり、弁済金の返還請求権を持ちます。

※求償権とは、他人の債務を弁済した者が、その他人に対して返還の請求をする権利で、立て替えた分を返してくださいという正当な権利のこと。

多くの保証会社は、貸主との保証契約内容に以下のサービスを謳っています。

- 家賃滞納3ヶ月分の弁済

- 法的手続きにかかる費用を負担(訴訟費用・強制執行費用)

※一部抜粋(細かな規定がある)

保証会社が貸主に保証できるのは家賃3ヶ月分までですから、それ以上滞納されては保証会社も困ります。

それなら3ヶ月滞納されたら、スパッと訴訟を起こして強制退去させる方が保証会社にとって都合がいいのです。

一方入居者と保証会社の間に交わされる「保証委託契約書」には、以下のことが記載されている場合があります。

- 保証会社は、入居者が家賃を3ヶ月分滞納した場合、代位弁済を停止できる。

- 保証会社は貸主から敷金等を直接受領し、債務に充当することができる。

- 保証会社が必要と判断した場合は、入居者の住民票・戸籍謄本・除籍謄本など債務保全のための資料を取得することができる。

※一部抜粋(細かな規定がある)

このようにそれぞれの契約内容を照らし合わせてみると、保証会社をつけての賃貸契約で、家賃滞納3ヶ月後には法的手続きがとられ、強制退去となる可能性が高いと考えられます。

家賃保証会社とのトラブルを避けたい!優良な保証会社の見極め方

「追い出し屋」という言葉を聞いたことはありますか?

賃貸住宅の家賃を滞納した入居者に対し、違法な嫌がらせを行為により強制的に退去させることを仕事としている人という意味です。

家賃保証と呼んでいますが、本来家賃債務を担保するために求められる保証を指すので、実際に家賃滞納を弁済してもらった人は、債務者となり債権者に弁済金を返還しなければなりません。

お金を借りる・貸す関係に似ています。

しかしながら、貸金業法のように取り立て方法に対する厳しい法律の定めがありません。

現段階で、弁済金回収の自主ルールを設けている団体に加盟している保証会社は、全体の3分の1程度に留まっているとされています。

団体に加盟していない保証会社の場合どのようなことが起こるのか、また保証会社とのトラブルを避けるにはどうすればいいかを知っておきましょう。

消費者センターには家賃保証サービスの苦情が寄せられている

平成20年以降国民消費生活センターには、家賃保証サービスの業務内容や、契約書を理解しないまま契約してしまった利用者から毎年650件ほどの苦情が寄せられていると言います。

苦情の内容を見てみましょう。

- 過大・不明瞭な請求

- 身に覚えのない保証会社からの請求(説明を求めても根拠が示されない)

- 不明瞭な請求(求償の内訳が不明瞭)

- 過大な手数料を請求された(法定された年率14.6%)

- 覚えのない契約・不十分な説明

- 保証契約を結んだ覚えがない

- 更新手数料について説明を受けていない

- その他

- 保証人がつけられないから保証会社を利用するのに、保証会社から保証人を求められた

- 滞納の立替金返済の分割払いに応じてくれない

- 保証会社からの退去要請

- 事業者の倒産

これらのトラブルを避けるには、家賃保証サービスの業務内容や、契約書をきちんと理解してから契約する必要があります。

保証内容を見ずに契約する人が多い!強制退去にならないために確認するべき重要事項

先にも言いましたが、家賃保証業自体が新しい業種なので、詳しい契約内容を理解せずに「家賃保証委託契約」を交わしている入居者も多いようです。

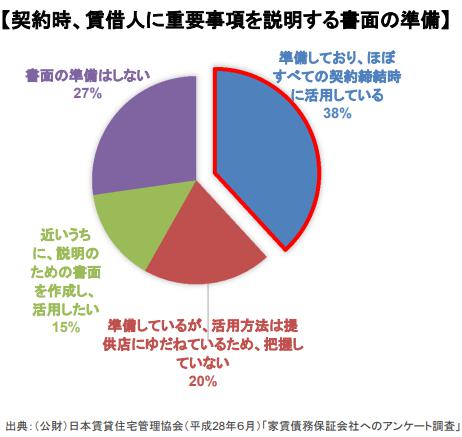

平成28年に保証会社から得たアンケート結果によると、入居者に対し保証期間などの重要な事項を、契約書とは別に準備し説明している保証会社は全契約の4割程度。

※参照)国土交通省 賃貸家賃保証の現状

残りの6割の業者は、入居者にきちんと説明しないまま契約をしていることになります。

契約書の内容を一つ一つ確認するのも大変ではありますが、できれば契約内容をきちんと把握して契約したいところ。

なかでも特に重要な確認事項をまとめたので、参考にしてください。

- 金銭・金額についての事項

-

- 保証料

初回保証料(月額家賃の何%なのか?固定費なのか?) - 年間保証料

何年ごとにいくらかかるのか? - 月間保証料

月額いくらかかるのか? - 更新保証料

賃料の何%なのか? - 代位弁済手数料

弁済があった場合の手数料

- 保証料

- 金銭・金額以外に重要な事項(記載例)

-

- 本保証委託契約は賃料滞納時の保険ではありません。

賃貸借契約を締結するための1つの条件としての契約です。

滞納時にも必ず賃料支払義務が発生します。 - 契約期間中に途中解約された場合でも、支払済の保証料は返還されない契約です。

- 滞納が発生した場合、例えその期間が1日であっても催告の連絡がある可能性があります。

- 当社の入金確認業務後、催告の連絡業務開始まではシステム上、時間的なズレがあり、ご入金いただいた後にも連絡がある場合があります。

- 本契約の原賃貸借契約における滞納状況やその他、一定の条件が満たされた場合、保証会社には事前求償権が発生します。

- 本保証委託契約は賃料滞納時の保険ではありません。

弁済金の回収ルールがある団体に加盟していない保証会社は要注意

国土交通省の調査によって把握できた家賃債務保証業者数は、147社。

そのうち、業界団体3団体に加盟している事業者は55社と、加盟率は30%強しかありません。

また平成29年10月の「住宅セーフティネット」開始に伴い、家賃債務保証業登録制度が創設されましたが、これに登録されている業者も40社程度となっています。

※参照)家賃債務保証業者の登録制度の概要

実は100社近い家賃債務保証会社が、どの団体にも加盟せず家賃回収業務にルールも設けていない可能性があるというのです。

保証会社の独自ルールを分かりやすく解説すると下の内容になります。

- 契約者以外の第三者に家賃滞納を知らせる

- 早朝~深夜(夜9:00~朝8:00)に電話・FAXで督促する

- 自宅以外に電話・FAXで督促する

- 正当な理由なく、自宅に上がり込む

- 正当な理由なく、自宅に入れないようにする(鍵の取り替え・追加)

- 契約上権限がないのに、賃貸借契約を勝手に解除する

- 正当な理由なく、契約者の家財道具を搬出・処分する

悪徳な貸金業者の取り立てみたいですよね。

団体に加盟していない保証会社は、これらの独自ルールのもと弁済金を回収している可能性があります。

そしてこれらは法律で規制されていない業界独自のルールなのです。

督促方法は、保証会社や督促担当者のモラルによる・・・という不安定なルール、ということになります。

ここで、この項の冒頭で説明した「追い出し屋」が頭に思い浮かぶのではないでしょうか?

実際に追い出し屋の被害に遭った男性の記事を見つけたので、ご紹介します。

「追い出し屋」に全て奪われた50歳男性の苦悩(東洋経済オンライン)

「家賃を滞納した人が悪い。」

「借りた金を返さない人が悪い。」

もちろんそうです。

だからといって「何をされても我慢しろ。」というのは、とても乱暴な考え方だとも言えます。

金融業界は過去に多数の自殺者を出した多重債務者への強引な取り立てが問題になり、貸金業法が制定されましたが、そういった事態にならない限り保証会社の取り立ても法律で規制されないのかもしれません。

このような強引な賃料回収に遭った場合、家賃保証会社に直接的な罰則はないかもしれませんが、行為自体が違法の可能性もあるので法テラスや弁護士に相談することをおすすめします。

家賃の滞納を一時的に避ける方法!消費者金融でお金を借りる

強制退去は絶対に避けたいですよね。

手持ちのお金でどうしても家賃が払えないときは、カードローンでお金を借りて、とりあえず家賃の支払いを済ませるのも方法のひとつです。

後にきちんと返済しなければなりませんが、家賃の滞納や強制退去を一時的に避けることができますよ。

プロミス、アイフル、アコム、レイクといった消費者金融なら、申し込んだその日のうちにお金を借りることができます。

さらにこれらのカードローンは、初回申込者に限り、30日間無利息でのキャッシングが可能です。

30日以内に借りたお金を返済できるのであれば、利息を払うことなく借りた分だけ返せばいいので、損をすることはありません。

ただし、お金を借りて家賃を払う生活を続けると、借金から抜け出せなくなる可能性があるので、あくまで一時的な処置として活用してくださいね。

【まとめ】家賃滞納のリスクは強制退去だけではない!強引な回収で全てを失うこともある

家賃を滞納すると、様々なリスクがあるということがお分かり頂けたでしょうか。

これまでの内容をまとめました。

- 家賃滞納3ヶ月で強制執行(退去・明渡・財産差押など)の可能性がある。

- 支払委託型保証の場合、信用情報機関に滞納情報が共有され、クレジットカードの利用停止・解約、その他ローン契約ができない等のペナルティがある。

- 保証会社に代位弁済をうけた場合、2ヶ月分の家賃(弁済金の返済+翌月の家賃)の支払が発生する。

- 代位弁済後、滞りなく家賃を支払い続けても、貸主は明渡訴訟を起こすことができる。裁判によって「信頼関係崩壊の法理」が認められる事例も存在する。

- 弁済金回収について自主ルールを設けていない保証会社による、悪質な取り立て(追い出し屋行為)を受ける可能性もある。家財道具を全て処分されたケースもある。

入居者と貸主が直接顔を合わさず、不動産仲介業者・家賃保証会社を通して契約し、事情があって家賃を滞納した場合でも、事務的に「弁済~督促~法的手続き」が進められるケースも多いです。

3ヶ月以上の家賃滞納はもちろん、複数回の家賃滞納でも上のようなリスクがあるということを忘れずに、マネー管理や早めの対応を心がけましょう。