人によってお金を借りる最適な方法というのは異なります。

例えば、「今日中に借りたい人」と「1週間程度の余裕がある人」では選ぶべき方法が違いますし、「安定した収入があるか」「利用目的(資金使途)は何か」「担保を用意できるか」などによっても変わってくるのです。

お金を借りる場合は、銀行や消費者金融が真っ先に思い浮かびますが、選択肢はその2つだけではありません。

そこでこの記事では「お金を借りるならどこが良いんだろう?」と迷っている方に向けて、おすすめの借入方法について説明していきます。

「即日融資を受けたい」「低金利で借りたい」「国や自治体の制度で借り入れしたい」などのニーズごとにおすすめの借入方法をまとめました。

借入方法や借入先に悩んでいる方はぜひ参考にしてください。

目次

即日でお金を借りるなら大手消費者金融がおすすめ

お金を借りる方法というのはたくさんありますが、即日で借りられる方法は多くありません。

ただ、大手消費者金融が扱っているカードローンのサービスなら即日融資にも対応しています。

申し込みの時間によっては翌日以降の審査結果連絡になるものの、ネットから24時間いつでも申し込め、早ければ30分程度で結果が分かるでしょう。

また、カードレスで契約できるサービスも増えています。

ローンカードを持たないのなら自動契約機への来店は不要ですし、自宅への郵送物もなく、カードを家族や同僚に見られるというリスクもないのです。

商品によって違いはありますが、そのほかにも大手消費者金融のカードローンには次のようなメリットがあります。

- 資金使途が原則自由

- 収入証明書不要 ※1

- 勤務先への電話連絡なし ※2

- 無利息期間が用意されている

- 申し込み~契約、借り入れ、返済もスマホで完結

- 担保、保証人不要

- 限度額の範囲内で繰り返し借入可能

※1 審査内容によります。

※2 審査において確認事項が発生した場合、電話をかけることがあります。

即日でお金を借りたい人におすすめの大手消費者金融のサービスを紹介していきます。

アイフルの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 可 | あり |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| あり | あり | 月4,000円~ |

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 ※ ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 申込条件 | 満20歳以上の安定した収入と返済能力があり、アイフルの基準を満たす方 ※ 取引中に満70歳になった場合、その時点で新規融資は停止になります。(貸付条件はこちら) |

| 審査にかかる時間 | 最短18分 ※ 申込状況によってはご希望に添いかねます。 |

- 銀行口座を使った本人確認方法に対応

- 銀行振込は最短10秒

- カードレスでもスマホアプリで借入可能

- 原則、勤務先への電話連絡なし

- ネット申し込み後、電話連絡で審査時間を短縮

SMBCモビットの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 可 | あり※1 |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| なし | なし | 月4,000円~ |

※1 三井住友銀行内のローン契約機を利用できます。

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上、74歳以下の安定した定期収入があり、SMBCモビットの基準を満たす方 ※ 収入が年金のみの方はお申込いただけません。 |

| 審査にかかる時間 | 最短30分 ※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

- Web完結申込なら郵送物なし、電話連絡なし

- 10秒で簡易審査結果表示

- コンビニなどでのカード受け取りに対応

- Tポイントが貯まる、Tポイントで返済可能

- 三井住友銀行のローン契約機でカードを受け取れる

アコムの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 可 | あり |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| あり | なし | 月1,000円~ |

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 20歳以上の安定した収入と返済能力があり、アコムの基準を満たす方 |

| 審査にかかる時間 | 最短20分 |

- はじめての方は契約翌日から30日間の金利0円

- 原則、勤務先への電話連絡なし

- クレジットカード(ACマスターカード)も即日発行可能

レイクの詳細

| 担保・保証人 | 保証会社 | 即日融資 |

|---|---|---|

| 不要 | なし | 可 |

| Web完結 | 郵送物なし | 自動契約機 |

| 可 | 可 | あり※1 |

| 無利息期間 | 女性向け窓口 | 最低返済額 |

| あり | なし | 月4,000円~ |

※1 SBI新生銀行カードローン自動契約機を利用できます。

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 申込条件 | 20歳以上70歳以下で、安定した収入のある方 国内に居住する方 自分のメールアドレスをお持ちの方 日本の永住権を取得している方 ※ 取引中に満71歳になった場合、その時点で新規融資は停止になります。 |

| 審査にかかる時間 | 申し込み後、最短15秒で審査結果を表示 ※ 8:10~21:50(毎月第3日曜日は19時まで)以外の時間帯は、メールなどでの連絡になります。 |

- はじめての方は60日間利息0円(Web申込み限定)

- はじめての方は借入金額のうち5万円まで180日間利息0円

- Webなら21時までの契約手続き完了で最短25分融資

今すぐに現金が必要な人におすすめのその他のお金を借りる方法

前述のとおり、大手消費者金融のカードローンなら即日融資も可能です。

スムーズに手続きが進めば最短30分~60分程度でお金を借りられるでしょう。

また、大手消費者金融以外にも比較的スピーディに借り入れできるサービスはいくつかあります。

大手消費者金と比べてスピード、利便性はやや劣る場合もありますが、以下のようなサービスが候補になります。

- クレジットカード会社が扱う信販系カードローン

- スマホ決済アプリなど新しいタイプのキャッシングサービス

- 大手の審査に落ちた人の申し込みも多い中小消費者金融

- お手持ちのクレジットカードに追加できるキャッシング機能

クレジットカード会社が扱う信販系カードローン

クレジットカード会社・信販会社が扱うカードローンは「信販系カードローン」と呼ばれます。

消費者金融と同じく貸金業者としての登録を国や都道府県から受けており、即日融資に対応しているのに、銀行カードローンと変わらないような金利の商品もあります。

ただし、商品によっては「パート・アルバイトの申込不可」「審査結果の連絡に数日かかる」「郵送物を回避できない」などのデメリットもあるので注意が必要です。

信販系カードローンは商品ごとの差が大きいので、はじめてお金を借りるのであればサービスが充実している大手消費者金融のカードローンをおすすめします。

クレジットカード会社が扱う信販系カードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 三井住友カード カードローン(カードタイプ) | 1.5%~15.0% | 900万円まで |

| 三井住友カード カードローン(振込専用タイプ) | 1.5%~14.4% | 900万円まで |

| JCB CARD LOAN FAITH | 4.4%~12.5% | 500万円まで |

| オリコ CREST | 4.5%~18.0% | 500万円まで |

| クレディセゾン マネーカード ※1 | 15.0% | 100万円まで |

| ポケットカード F マネーカード | 4.4%~17.8% | 500万円まで |

| 三菱UFJニコス ローンカード ※ | 14.95%~17.60% | 10万円~50万円 |

※1 金利、限度額は新規入会の場合です。

スマホ決済アプリなど新しいタイプのキャッシングサービス

最近ではローンカードがなくてもネットキャッシングなどで便利に借り入れできるため、カードレスタイプのキャッシングサービスが増えました。

消費者金融以外から貸金業への参入も多く、新しいタイプのキャッシングサービスが誕生しています。

スマホ決済アプリなど新しいタイプのキャッシングサービス

| キャッシングサービス | 金利(実質年率) | 限度額 |

|---|---|---|

| dスマホローン | 3.9%~17.9% | 1万円~300万円 |

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 |

| LINE ポケットマネー | 3.0%~18.0% | 3万円~300万円 |

| ファミペイローン | 0.8%~18.0% | 1万円~300万円 |

ただし、大手消費者金融もカードレスで契約可能です。

新しいタイプのキャッシングサービスは大手消費者金融と比べると借入方法などにやや癖があり、利便性で劣る部分もあるので注意してください。

また、スマホ完結型の無担保ローン「CREZIT」は2020年のサービス開始から1年ほどで個人向け融資を中止し、AIが測定する信用スコアによって貸付条件が決まる「J.Score(ジェイスコア)」はLINE Credit株式会社との統合が予定されています。

当社は(中略)今般、コンシューマーレンディング事業を、LINE Credit株式会社(以下、LINE Credit)に吸収分割方式により事業統合することに合意しました。

異業種からの参入があった反面、それに伴う統廃合は今後も予想されます。新しいサービスへ申し込むのであれば、上記の「dスマホローン」や「au PAY スマートローン」といった知名度の高いものから検討するようにしましょう。

大手の審査に落ちた人の申し込みも多い中小消費者金融

先に挙げたような大手消費者金融以外にも準大手や中小に分類されるような業者はたくさんあります。

実際、金融庁の「登録貸金業者情報検索サービス」を利用して、国や都道府県から登録を受けている貸金業者数を調べたところ、1,500を超える業者がヒットしました。

※ 1,567件(2022年12月28日時点)

すべての貸金業者が一般消費者向けに融資を行っているわけではありませんが、CMなどで名前が広く知られている大手消費者金融というのは全体のほんの一部なのです。

ほとんどの人は大手から申し込みを検討するため、中小規模の消費者金融には「大手に融資を断られた人」も少なくありません。

もしどの大手消費者金融の審査にも通らなかったのなら、中小消費者金融への申し込みも検討すると良いでしょう。

特に中小消費者金融は大手に比べてサービスの利便性で劣るケースも多く、おすすめはしませんが、大手とは異なる基準で返済能力を審査してもらえます。

主な準大手・中小消費者金融

| 準大手・中小消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| オリックス・クレジット ORIX MONEY | 2.9%~17.8% | 10万円~800万円 |

| ベルーナノーティス | 4.5%~18.0% | 300万円まで |

| セントラル | 4.8%~18.0% | 1万円~300万円 |

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| フタバ | 14.959%~19.945% | 1万円~50万円 |

以上のような準大手、中小消費者金融は登録を受けて営業している正規の業者なので安心して借り入れできます。

ただし、知名度の低い業者を利用する場合、闇金(ヤミ金)のリスクも考えなければいけません。

中には無登録で貸金業を営む違法業者も存在するので、大手以外に申し込むときは「正規の業者かどうか」を確認するようにしましょう。

例えば、日本貸金業協会の「協会員検索」を利用すれば、ちゃんと協会に加入している業者なのかがすぐに分かります。

お手持ちのクレジットカードに追加できるキャッシング機能

クレジットカードは買い物の代金を支払う際に利用する「ショッピング」だけでなく、カードローンと同じように「キャッシング」(借り入れ)で利用することもできます。

クレジットカードの入会時にキャッシング機能の追加を行っていた方なら、すぐにお手持ちのカードで借り入れできるのです。

また、現在持っているクレジットカードにあとからキャッシング機能を付帯させることも可能です。

「キャッシングできるか分からない」という方は、お手持ちのクレジットカードの会員専用サービスにアクセスして、一度、契約内容を確認してみてください。

ただし、すべてのクレジットカードがキャッシングに対応しているわけではありません。

例えば、アメリカン・エキスプレスのプロパーカード、ビューカードなどはショッピングの利用のみで、キャッシングには非対応です。

キャッシング機能を追加できる主なクレジットカード

| クレジットカード | キャッシング金利 (実質年率) |

キャッシング限度額 |

|---|---|---|

| ACマスターカード | 3.0%~18.0% | 1万円~800万円 |

| 三井住友カード(NL) | 18.0% | 0万円~50万円 |

| JCB一般カード ※1 | 15.0%~18.0% | 最大100万円 |

| エポスカード | 18.0% | 1万円~50万円 |

| Orico Card THE POINT | 15.0%~18.0% | 10万円~100万円 |

※1 限度額は契約者によって異なります。また、「ザ・クラス会員」の方は年14.1%です。

クレジットカードにキャッシング機能を追加するのにも審査があります。

そのため、「クレジットカードは作れたが、キャッシング機能の追加はできなかった」というケースもあるでしょう。

加えて、借入専用のカードローンと比べた場合、次のような点がデメリットとして挙げられます。

- 限度額が小さい

- 高めの金利になりやすい

- ショッピング枠に影響する

- 審査に時間がかかる

- カードに年会費がかかることもある

クレジットカードのメインはショッピングでの利用なので、借り入れで使うのは「すでにキャッシング枠を付けている」かつ「一時的・少額の利用」に限定しましょう。

それ以外のケースでは借入専用のカードローンを利用する方が便利です。

金利を重視する人におすすめの金融機関からお金を借りる方法

お金を借りる上で重要なことのひとつが「金利」です。カードローンなどの各種ローンやクレジットカードのキャッシングは利息制限法という法律が適用されます。

利息制限法では貸付金額に応じて適用できる利率の上限が定められており、高すぎる金利での融資を禁止しているのです。

具体的には10万円未満なら年20.0%まで、10万円~100万円未満なら年18.0%まで、100万円以上なら年15.0%までになります。

そのため、消費者金融や銀行からお金を借りるなら、年20.0%の利率を上回ることはありません。

ただ、「できるだけ低金利で融資を受けたい!」という場合は、銀行などの金融機関を利用するのがおすすめです。

消費者金融などのカードローンやクレジットカードのキャッシングは上限金利が年18.0%前後なのに対して、銀行などの金融機関なら年15.0%以下のローン商品が多いです。

ここから銀行を中心に金融機関からお金を借りる方法について説明していきます。

最短で翌営業日に借りられる銀行カードローン

カードローンは銀行でも扱われています。都市銀行だけでなく ネット銀行や地方銀行にもカードローンはあるので商品数が非常に多く、そのほとんどが消費者金融のカードローンよりも低い上限金利の設定になっています。

ただし、銀行カードローンは審査の仕組み上、即日融資を行うことはできません。

反社会的な組織と関連がないかを調べるために申込者の情報を警察庁データベースで照会するので、審査結果の連絡は最短でも翌営業日となりました。

審査や手続きに時間を要する場合は借り入れまで1週間以上かかるケースもあります。消費者金融を利用するときよりも時間に余裕を持つようにしましょう。

主な銀行カードローン

| 銀行カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 三菱UFJ銀行「バンクイック」 | 1.8%~14.6% | 10万円~500万円 |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 |

| auじぶん銀行カードローン※1 | 1.48%~17.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | 1.5%~14.5% | 10万円~800万円 |

※1 通常コースの場合です。au限定割(誰でもコース・借り換えコース)とは金利が異なります。

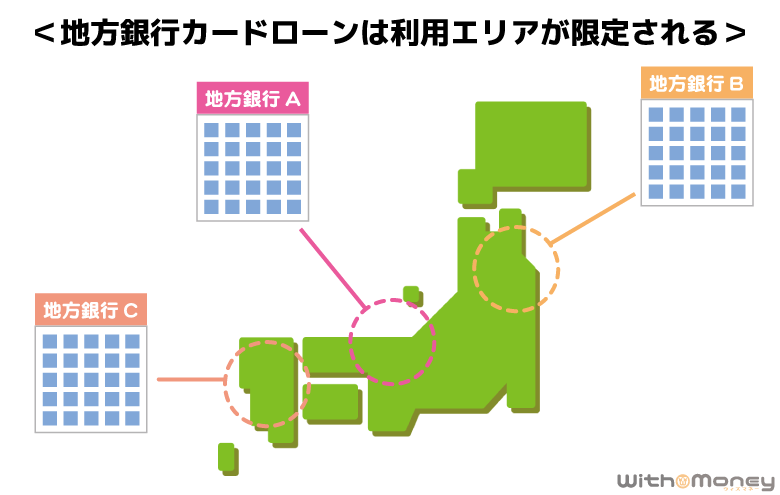

また、地方銀行のカードローンに関しては、全国からの申し込みを受け付けていないケースも多いので注意してください。

その銀行の営業エリア外に自宅や勤務先がある場合は申し込みを断られることもあるため、必ず申込条件を確認するようにしましょう。

例えば、横浜銀行カードローンは「神奈川県内全域」「東京都内全域」「群馬県内の一部の市(前橋市・高崎市・桐生市)」に居住または勤務していることが申込条件のひとつです。

加えて、都市銀行やネット銀行などでもその銀行の普通預金口座を持っていないとカードローンの契約ができないケースがあります。

銀行カードローンでお金を借りるなら「すでに口座を持っている銀行」もしくは「普通預金口座の開設不要で申し込めるもの」から検討するのがおすすめです。

繰り返し利用しない人におすすめの銀行フリーローン

銀行では「フリーローン」という商品も扱っています。フリーローンとカードローンの主な違いは、繰り返しの利用ができるかどうかです。

カードローンは限度額内で繰り返し借り入れできるのに対して、基本的にフリーローンは一括での融資になります。

フリーローンは申し込みの段階で資金使途を申告し、必要な金額などが分かる書類を提出するケースもあり、銀行カードローンよりも手続きが面倒です。

しかし、追加借入できないなど利便性で劣る分、カードローンよりも少し低めの金利に設定している銀行も多いです。

借りたお金の使い道、必要な金額が決まっており、追加で借りる必要のない人は銀行フリーローンも検討してみましょう。

銀行カードローンと比較した場合の銀行フリーローンのメリット・デメリットをまとめました。

銀行フリーローンのメリット・デメリット

| メリット | ・銀行カードローンよりもやや低金利 ・借りすぎる心配がない |

|---|---|

| デメリット | ・追加借入できない ・資金使途を証明する書類が必要なケースも多い ・審査に時間がかかる |

利用目的が決まっているなら目的別ローン

「目的別ローン」もフリーローンと同様に繰り返しの利用ができないタイプの商品です。

フリーローンの資金使途は原則自由なのでさまざまな目的で利用できますが、申し込みの際に利用目的を申告します。

一方、商品ごとに最初から利用目的を決められているのが「目的別(目的型)ローン」です。

具体的には資金使途に応じた次のような目的別ローンがあります。

- 教育ローン

- 自動車ローン(マイカーローン)

- ブライダルローン

- 住宅ローン

- リフォームローン

- 医療ローン

- トラベルローン

- ペットローン

お金を借りる目的に合致するような商品がある場合、まずは目的別ローンから検討すると良いでしょう。

ただし、目的別ローンは手続きに時間がかかることも多いです。住宅ローンなどは融資までに1ヶ月以上かかることも普通ですし、借りる金額が大きくなるならより慎重に検討すべきです。

目的別ローンのメリット・デメリット

| メリット | ・低い金利で融資を受けやすい ・借りすぎる心配がない |

|---|---|

| デメリット | ・資金使途を証明する書類が必須 ・商品によっては融資を受けるまでに1ヶ月以上かかる ・追加借入できない |

労働組合の会員・公務員が低金利で借りやすい労働金庫(ろうきん)

労働金庫(ろうきん)は「労働者の経済的地位の向上を目的とした福祉金融機関」であり、利益を出すことを第一の目的にしていません。

そのため、一般的な銀行を利用するよりも低金利で融資を受けやすくなっています。

労働金庫は労働組合や生協などの会員による協同組織で、利益はローンなどのサービスを通して資金を出している会員へと還元されるのです。

労働金庫法第一条において労働金庫の目的について以下のように記述されています。

この法律は、労働組合、消費生活協同組合その他労働者の団体が協同して組織する労働金庫の制度を確立して、これらの団体の行う福利共済活動のために金融の円滑を図り、もつてその健全な発達を促進するとともに労働者の経済的地位の向上に資することを目的とする。

引用元: 労働金庫法第一条(目的)

労働金庫は全国に13あり、それぞれ担当するエリアが異なります。

金庫によって扱っている商品が異なる場合もあるため、まずは住んでいる・勤務先のある都道府県を担当する金庫を調べましょう。

例えば、東京都内に自宅や勤務先がある方は、中央労働金庫を利用することになります。

労働金庫のローンは「団体会員の構成員」「生協会員の組合員など」「それ以外の一般勤労者」のどれに該当するかで金利が変わります。

「団体会員の構成員」には労働組合の会員や公務員が該当し、通常よりも低い金利で借りやすくなっています。

労働金庫では以下のようなローンを扱っているので、低金利で融資を受けたいときは検討してみましょう。

- カードローン(マイプラン)

- 自動車ローン

- 住宅ローン

- 教育ローン

労働金庫でお金を借りるメリット・デメリット

| メリット | ・営利目的ではないので低金利 ・自動車ローンや教育ローンなどもある |

|---|---|

| デメリット | ・審査にかかる時間が長い ・審査基準が厳しく、利用者を選ぶ ・来店が必要なケースも多い |

地域住民のための金融機関である信用金庫

信用金庫は地域住民のための金融機関であり、さまざまなローンを扱っています。

労働金庫と同様に住んでいるエリアによって利用できる金庫が決まっているので注意しましょう。

全国の信用金庫はホームページから検索可能です。

例えば、東京信用金庫は東京都の城北地区と埼玉県南部が営業エリアになっています。

- 住宅ローン

- 生活応援ローン

- 教育ローン

- 子育て応援ローン

- カーライフプラン

- カードローン(JOY)

- WEBフリーローン

信用金庫でお金を借りるメリット・デメリット

| メリット | ・営利目的ではないので低金利 ・ローンの種類が充実している |

|---|---|

| デメリット | ・限度額は比較的小さめ ・審査に時間がかかる ・営業エリア外からの申し込みができない |

農業従事者のためのJAバンク(農業協同組合)

JAバンクは農業従事者以外の利用も可能ですが、農家以外は一部利用できないサービスなどもあります。

例えば、農家以外がローン商品を利用するためには出資金を払って「准組合員」になることが必要です。

住んでいるエリアなどによって利用できるJAバンクは異なり、各JAでローンの利用条件、ローンの貸付条件なども違います。

まずは住んでいる地域のJAバンクに相談してみましょう。

JAバンクでお金を借りるメリット・デメリット

| メリット | ・営利目的ではないので低金利 ・ローンの種類が充実している |

|---|---|

| デメリット | ・郵送や来店での手続きが必要になりやすい ・各JAで貸付条件が異なる ・ローンの利用に年収制限があることも多い ・農家以外がローンを利用するには准組合員になる必要あり |

国家公務員・地方公務員などが利用可能な共済組合

国家公務員や地方公務員として勤務している場合、加入している共済組合の制度でお金を借りることが可能です。

共済組合の貸付制度なら民間の金融機関を利用するよりも低い金利でお金を借りられます。

地方職員共済組合の貸付事業は、自動車の購入、マイホームの取得、罹災後の復旧、医療、教育、冠婚葬祭等による臨時の支出に対応するために、必要な資金を貸し付ける事業です。

引用元: 地方職員共済組合 貸付事業の詳細

カードローンやクレジットカードキャッシングのように「生活費が足りなくて少しだけ借りる」「趣味に使うお金を借りたい」ときなどは向かないものの、資金使途によっては消費者金融などを利用するよりも返済の負担を減らせるでしょう。

共済組合に加入している公務員の方は、その組合の貸付制度を確認してみてください。

共済組合でお金を借りるメリット・デメリット

| メリット | ・低金利で利息の負担が小さい ・基本的に連帯保証人などは不要 |

|---|---|

| デメリット | ・利用できる人が限られる ・資金使途の制限がある ・手続きに数週間~1ヶ月程度の時間がかかる |

政府系金融機関の日本政策金融公庫

日本政策金融公庫は政府の指針に従って業務を行う政府系金融機関のひとつです。

民間の金融機関を補完する役割があり、個人企業・小規模事業者向けの「国民生活事業」、中小企業向けの「中小企業事業」、農林漁業者などのための「農林水産事業」を行っています。

また、重点的な取り組みのひとつとして「創業支援」や「海外展開支援」「就農・農業参入支援」などもあり、これから新しく事業を始めたい人、海外展開を考えている人、農業経営にチャレンジしたい人などの力にもなってくれます。

日本政策金融公庫のメリット・デメリット

| メリット | ・政府系金融機関なので低金利 ・これから創業する方も利用可能 ・財務診断サービスなど融資以外のサポートも手厚い |

|---|---|

| デメリット | ・手続きに1ヶ月以上の時間がかかることも多い ・基本的に事業以外での融資は受けられない |

不動産などの担保でお金を借りる方法

前述のカードローンやフリーローン、クレジットカードキャッシングなどは無担保ローンです。

何かしらの担保を用意する必要はなく、働いている方なら誰でも申し込みやすい点がメリットです。

その一方で、不動産などの担保を用意することで、まとまった金額を、とても低い金利で借りられるローン商品もあります。

もしものときは担保で清算することができるため、無担保よりも良い貸付条件が提示されやすいのです。

その反面、「担保を失うリスクがある」「担保の査定・評価に時間がかかる」などがデメリットになるでしょう。有担保でお金を借りる方法について説明していきます。

不動産担保ローン

不動産担保ローンは土地や建物などの不動産を担保にしたローンです。担保にできる不動産の種類は商品ごとに異なりますが、査定額の60%~80%前後の金額を借りられます。

不動産担保ローンは査定にも、契約の手続きにも時間がかかります。

申し込みから融資までに1ヶ月以上かかるケースも普通なので、お急ぎの場合は注意してください。

不動産担保ローンは大手銀行でも扱われており、「楽天銀行不動産担保ローン」や「住信SBIネット銀行不動産担保ローン」などが有名です。

不動産担保ローンでお金を借りるメリット・デメリット

| メリット | ・数千万円~1億円程度までの借り入れが可能 ・担保があるので低金利 |

|---|---|

| デメリット | ・不動産を失うリスクがある ・不動産の評価額に左右される ・融資実行までに時間がかかる |

リバースモーゲージ

リバースモーゲージは自宅を担保にした借入方法です。

不動産担保ローンとの違いは担保となる自宅に住みながら借り入れできる点で、月々の返済は基本的に利息分のみになります。

元金については契約者の死亡時に一括返済する仕組みで、その段階で担保となっていた自宅は売却されるのです。

相続人が一括返済することで自宅を残すことも可能ですが、相続人に債務は引き継がれないタイプもあって、リバースモーゲージは老後の生活費を借りるのに利用されます。

ただし、金融機関によって商品内容は異なるので、メリットだけでなく、デメリットも確認するようにしましょう。

リバースモーゲージでお金を借りるメリット・デメリット

| メリット | ・担保となる家に住みながらお金を借りられる ・月々の返済負担が小さい |

|---|---|

| デメリット | ・金利や不動産価値の変動リスクがある ・長生きした場合、資金が足りなくなる恐れがある |

保険会社の契約者貸付

契約者貸付は生命保険の解約返戻金の一部を借りられる仕組みのことです。

戻ってくるお金の一部を前借りする形になるため、契約者貸付の利用に審査はありません。

そもそも契約者貸付に対応した保険に加入していることが条件になりますが、保険を解約することなく、お金を借りることができます。

契約者貸付の制度を利用できるかは商品などによって異なるので、保険会社のホームページなどで確認してください。

保険会社の契約者貸付でお金を借りるメリット・デメリット

| メリット | ・カードローンと比較して低めの金利 ・解約返戻金の前借りなので返済能力の審査がいらない |

|---|---|

| デメリット | ・返済できないと保険が失効する危険性がある ・解約返戻金の額に借入金額が左右される ・利息が複利で計算されるケースもある |

ゆうちょ銀行 貯金担保自動貸付け

ゆうちょ銀行が扱っているローンのひとつが「貯金担保自動貸付け」です。担保定額貯金や担保定期貯金が担保となり、通常貯金の残高が不足する場合に、その差額を自動貸付によって補います。

銀行カードローンの「自動融資サービス」のようなものだと考えてください。利用できるのは「1冊の総合口座通帳につき300万円まで」かつ「預入金額の90%以内」です。

貯金担保自動貸付けに関しては定額貯金・定期貯金を担保とするため審査がなく、通常貯金に預入すれば自動的に返済に回してくれます。

ゆうちょ銀行 貯金担保自動貸付けでお金を借りるメリット・デメリット

| メリット | ・定額貯金、定期貯金を解約する必要がない ・担保があるので審査なし |

|---|---|

| デメリット | ・担保定額貯金、担保定期貯金が必要 ・基本的に窓口営業時間しか申し込めない |

証券担保ローン

有担保ローンの中には有価証券や暗号資産を担保にできる商品もあります。

担保次第では数千万円以上の融資を受けることもでき、カードローンなどの無担保ローンと比較して金利も低めです。

「担保がないと融資を受けられない」「担保を失うリスクがある」というのはほかの有担保ローンと一緒ですが、株式などを売却せずに資金を調達することができます。

ただし、証券担保ローンは担保の価値が下落することで、追加の担保や返済を求められるケースもあるので注意しましょう。

証券担保ローンでお金を借りるメリット・デメリット

| メリット | ・まとまった金額を借りやすい ・有価証券を売らずに資金調達できる ・1週間前後で融資を受けられることが多い |

|---|---|

| デメリット | ・担保評価額が下がると追加の担保や返済が必要になる |

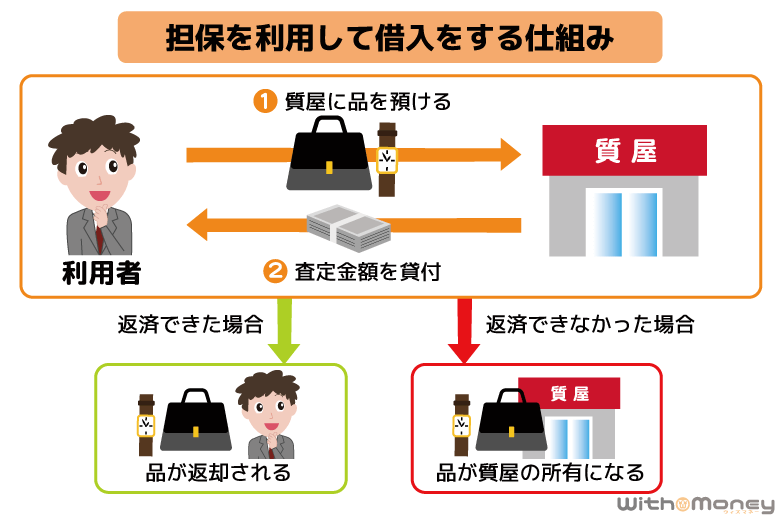

質屋

質屋では装飾品やブランド品、電子機器、楽器などを担保にお金を借りることができます。

これは「質預かり」という仕組みで、担保として預けたものの評価額内で融資を受けることができるのです。

もしものときは担保で清算できるため、質預かりでお金を借りるのには収入の審査がありません。

ただ、不動産や有価証券などに比べて担保を用意しやすいものの、評価額によっては必要な金額を借りられないということも考えられます。

また、質屋には担保を管理するという手間があるので、カードローンやクレジットカードキャッシングを利用するよりも高い金利になるケースが多いです。

質屋でお金を借りるメリット・デメリット

| メリット | ・比較的、担保を用意しやすい ・すぐにお金を借りられる ・無職でも利用できる |

|---|---|

| デメリット | ・金利が高め ・まとまった金額を借りるのが難しい ・担保が没収されるリスク(質流れ)がある |

【複数社から借りている人向け】返済資金を借りる方法

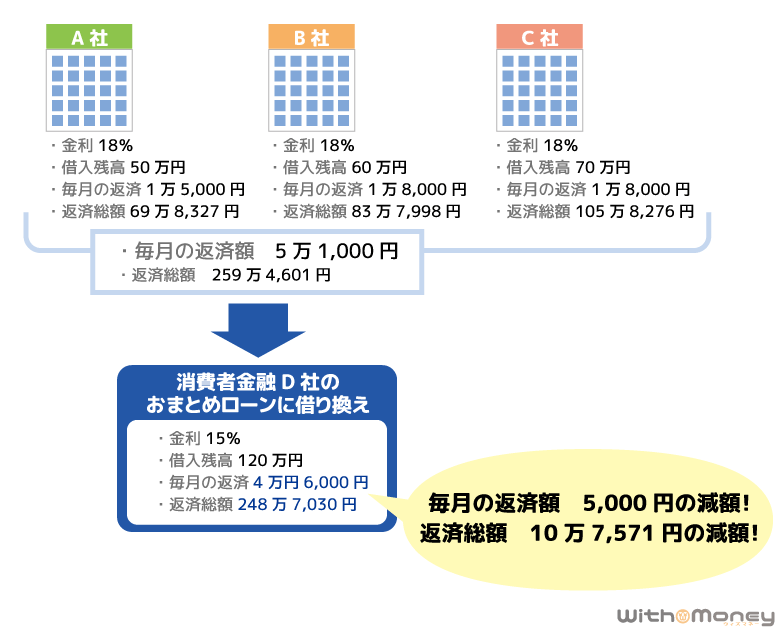

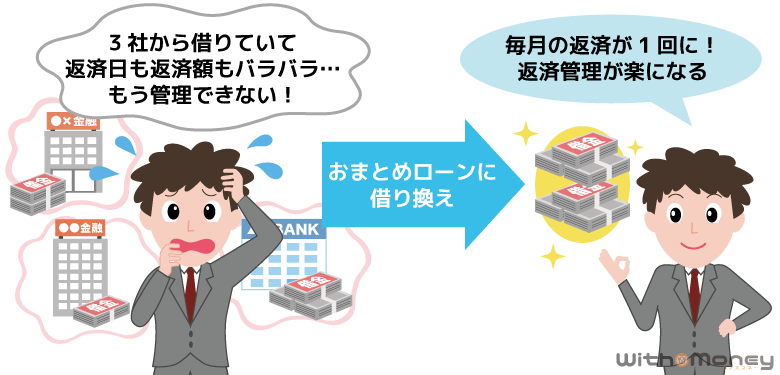

もし複数の消費者金融などから借金をしているなら、おまとめローンを利用するのもひとつの手です。

おまとめローンなら通常のカードローンでは借りづらい他社への返済資金も借りられます。

また、利用できる地域は限られますが、「生活サポート基金」であれば生活再建のための費用を借りることも可能です。

貸金業法に基づくおまとめローン

総量規制が適用される貸金業者は、原則として年収の1/3を超える融資ができません。

しかし、例外的に総量規制の対象にならないものもあり、そのひとつが「貸金業法に基づくおまとめローン」です。

貸金業法に基づくおまとめローンなら審査結果によっては年収の1/3超の借り入れも可能で、余裕を持って複数社からの借り入れをひとつにできます。

おまとめローンであれば借り換える前より金利が高くなることはなく、月々の返済額も下げられます。

また、借入先が1社になることで返済の管理も楽になるでしょう。

おまとめローンは返済専用なので、追加借入や返済資金以外の利用はできません。

その分、返済に専念することができ、返済の負担を軽減しながら無理なく残高を減らしていけます。

貸金業法に基づくおまとめローン

| 消費者金融 | 金利(実質年率) | 融資額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円まで |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% | 1万円~800万円 |

| SMBCモビット おまとめローン | 3.0%~18.0% | 500万円まで |

| LINEポケットマネー 借りかえ | 3.0%~15.0% | 300万円まで |

| ダイレクトワン お借り換えローン | 4.9%~18.0% | 1万円~300万円 |

| オリックス・クレジット ORIX MONEY おまとめローン | 5.0%~17.8% | 50万円~500万円 |

| クレディセゾン セゾンのおまとめローン | 10.0%~15.0% | 10万円~300万円 |

金融機関から借りられないときに相談できる生活サポート基金

すでに多重債務に陥っており、おまとめローンではどうにもならないケースもあるでしょう。

「収入が減っていて返済できない」「信用情報が傷ついていてそもそも審査に通らない」といった場合、民間の相談窓口を利用するという選択肢もあります。

例えば、生活サポート基金では借金返済、多重債務、支払いが遅れている家賃や税金などの相談に無料で乗ってくれます。

また、生活再生ローンもあり、債務整理や滞納している家賃などを支払うための費用の借り入れが可能です。

信用情報などの問題で正規の金融機関を利用できない人も対象になりますが、生活再生ローンの利用には審査があります。

加えて、生活サポート基金を利用できるのは「東京都」「神奈川県」「埼玉県」「千葉県」に住んでいる方のみです。

詳しい事業内容や貸付条件などは一般社団法人生活サポート基金のホームページで確認してください。

【国からお金を借りる】最低限の生活すら厳しいときに頼れる公的な貸付制度

金融機関からお金を借りるには、返済能力が重要です。その一方で、公的な貸付制度を利用して国などからお金を借りる場合、一定の経済力があると貸付対象から除外されることがあります。

国や地方自治体の制度は経済的に苦しい人の生活をサポートする意味合いが強く、最低限の生活すら厳しいときは非常に頼れるのが公的な貸付制度です。

また、融資以外にも返済の必要がない給付金の制度もあります。

誰でも簡単に利用できるものではありませんが、何らかの事情で生活が苦しい方は公的な制度の利用ができないかを確認してみましょう。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金

- 求職者支援資金融資

「低所得」「障害者」「高齢者」世帯を対象とする生活福祉資金貸付制度

生活福祉資金貸付制度の対象となるのは「低所得世帯」「障害者世帯」「高齢者世帯」の3つです。

生活福祉資金貸付制度は大きく「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」の4種類に分けられ、さらに生活支援費や住宅入居費、緊急小口資金、教育支援費などに細分されます。

どのような資金を借りるかによって貸付限度額や利率、保証人の有無などが異なります。

保証人に関しては原則必要というものもありますが、利子を負担することで保証人不要で利用することも可能です。

例えば、生活再建までの生活費を補う「生活支援費」は保証人ありなら無利子なのに対して、保証人なしだと年1.5%になります。

公的な貸付制度なので超低金利ではあるものの、利息を含めての返済が必要になることに注意してください。

生活福祉資金貸付制度は住んでいる地域の社会福祉協議会が相談窓口です。

自治体ごとに連絡先が異なるので、詳しくは全国社会福祉協議会のホームページで確認しましょう。

20歳未満の子どもがいるひとり親家庭のための母子父子寡婦福祉資金

母子父子寡婦福祉資金は「20歳未満の児童を扶養するひとり親」のための厚生労働省の制度です。

自治体の福祉担当窓口が問い合わせ先になっており、無利子もしくは超低金利で家計や子どものための費用を借りることができます。

母子父子寡婦福祉資金は利用目的ごとに「事業開始資金」や「技能習得資金」などのさまざまな資金の種類が用意されています。

制度を利用できる場合、金融機関から融資を受けるよりも返済の負担は少ないでしょう。

職業訓練中の生活費を補う求職者支援資金融資

求職者支援資金融資は、求職者支援制度の職業訓練受講給付金を受給する方のための貸付制度です。

月額5万円、もしくは10万円を上限として、職業訓練を受講する月数だけ融資を受けられます。

求職者支援資金融資は、職業訓練中に受け取れる給付金だけでは不足する生活費を補うための貸付制度なのです。

ただし、求職者支援資金融資の利用には金融機関(労働金庫)の審査があり、指定の信用保証機関による保証を受けられることも条件になります。

職業訓練受講給付金を受給予定でも審査に通らないことがあります。

子どもの教育資金を借りる方法

まとまった金額を借りやすく、比較的、低金利な銀行カードローンでも子どもの教育資金を借りることはできます。

「今週中に授業料を振り込まないといけない!」といったケースであれば、カードローンで一時的に借りるのもありです。

ただし、銀行の教育ローンなどであれば、カードローンで借りるよりも返済の負担はずっと小さくなるでしょう。

子どもの教育資金を借りる方法について説明していきます。

- 銀行などの金融機関の教育ローン

- 日本学生支援機構や学校独自の奨学金

- 国の教育ローン

銀行などの金融機関の教育ローン

教育ローンは入学金や授業料、そのほか教育に関連する費用に利用することができます。

申し込みの際に資金使途確認書類を提出して、必要な金額の融資を受けることになりますが、商品によってはすでに支払った教育資金分の金額をあとからでも貸してもらえます。

銀行カードローンほどではありませんが、比較的スピーディに融資を受けられるのも特徴です。

ただし、扱っている金融機関(労働金庫や信用金庫など)によっては手続きに時間がかかることもあるので注意しましょう。

銀行などの金融機関の教育ローンのメリット・デメリット

| メリット | ・カードローンで借りるよりも低金利 ・教育に関連するものに広く使える ・数日~1、2週間程度で借りられる |

|---|---|

| デメリット | ・奨学金や国の教育ローンと比べると金利が高め ・まとまった金額を借りるには高い返済能力が必要 |

日本学生支援機構や学校独自の奨学金

奨学金を利用することで授業料や在学中の生活費を借りることもできます。

奨学金は日本学生支援機構のものが有名ですが、学校独自の制度を設けているケースもあります。

教育ローンとの大きな違いは「誰が返済するか」です。教育ローンは親権者の契約なので、基本的に学生本人に返済義務はありません。

一方、奨学金は学生が卒業後に返していくことになります。

日本学生支援機構の奨学金には「給付型」と「貸与型」がありますが、返済の必要のない給付型奨学金を利用できる学生は限られます。

奨学金は家庭の経済状況を理由に進学を諦める学生を減らすのが目的です。ただ、貸与型なら返済が必要なことも忘れてはいけません。

利用できる奨学金制度をしっかりと調べた上で、学校や両親と相談しながら申し込みを検討してください。

日本学生支援機構や学校独自の奨学金を利用するメリット・デメリット

| メリット | ・世帯年収が低くても利用できる ・給付型があり、貸与型にも無利子のものがある |

|---|---|

| デメリット | ・卒業後の返済が長引きやすい ・一定以上の世帯年収があると利用できないこともある ・申し込める期間が決まっている ・学生の成績も関係してくる |

国の教育ローン

国の教育ローンは日本政策金融公庫の制度です。前述の日本学生支援機構の奨学金とも併用でき、原則最大350万円まで借りることができます。

政府系金融機関ということもあり、民間の教育ローンと比べて低金利で、ひとり親家庭などを対象にした優遇制度もあります。

ただし、子どもの人数によって決められている世帯年収の上限を超えている場合、国の教育ローンを利用することはできません。

国の教育ローンを利用するメリット・デメリット

| メリット | ・世帯年収が低くても利用できる ・民間の教育ローンよりも低金利 |

|---|---|

| デメリット | ・一定以上の世帯年収があると利用できないこともある ・必要時期の2ヶ月~3ヶ月前の申し込みが必要 |

【個人事業主・経営者向け】事業性資金を借りる方法

資金使途が原則自由となっているローンであっても、事業性資金には利用できないケースが多いです。

事業性資金の借り入れを希望する個人事業主や経営者向けの借入方法について説明していきます。

事業性資金を借りられる主な方法には次のようなものがあります。

- ビジネス向けのカードローン

- ビジネスローン

- 日本政策金融公庫の融資制度

- 商工会議所

- JAバンクの農業融資

- 小規模企業共済の貸付制度

ビジネス向けのカードローン

カードローンの中には事業性資金の借り入れに対応している商品もあります。

このようなカードローンタイプのビジネスローンの特徴は限度額の範囲内で繰り返し利用できる点で、必要になったときに、必要な金額だけをスピーディに借りることができるのです。

また、事業性資金を借りる場合、借入先が貸金業者であっても審査の結果次第では年収の1/3超の融資を受けられます。

主なビジネス向けのカードローン

| ビジネス向けのカードローン | 金利(年率) | 融資額 |

|---|---|---|

| プロミス 自営者カードローン | 6.3%~17.8% | 1万円~300万円 |

| アコム ビジネスサポートカードローン | 12.0%~13.8% | 1万円~300万円 |

| AGビジネスサポート 事業者向けカードローン | 5.0%~18.0% | 1万円~1,000万円 ※1 |

| 東京スター銀行 スタービジネスカードローン | 4.5%~14.5% | 50万円~1,000万円 |

| オリックス・クレジット VIPローンカード BUSINESS | 6.0%~17.8% | 50万円~500万円 ※2 |

※1 新規契約時の上限は最大500万円までです。

※2 審査結果によっては50万円未満の契約額になることもあります。

ビジネスローン

一般的なビジネスローンはフリーローンタイプのものも多く、繰り返しの借り入れには対応していません。

その一方で、カードローンタイプの商品よりも低金利で、まとまった金額の借り入れが可能です。

中には数千万円単位で融資を受けられる商品もありますが、金額が大きくなれば、審査は厳しくなります。

また、法人のみを対象にしており、個人事業主の申し込みができない商品もあるので注意してください。

商品ごとに融資対象者や申込条件、返済期間、返済方法などが異なるため、申し込みの前に必ず確認しましょう。

主なビジネスローン

| ビジネス向けのカードローン | 金利(年率) | 融資額 |

|---|---|---|

| 三井住友銀行 中小企業向けビジネスセレクトローン | 2.125%~ | 1億円以内 |

| りそな銀行 りそなビジネスローン「Speed on!」 | 1.0%~9.0% | 100万円~1,000万円 |

| きらぼし銀行 スモールビジネスローン | 4.0%~9.0% | 100万円~1,000万円 ※1 |

| 横浜銀行 <はまぎん>スーパービジネスローン | 2.7%~(固定金利) 2.95%~(変動金利) |

5,000万円以内 |

| 西日本シティ銀行 | 年4.8%、年8.0%、 年13.8%のいずれか |

10万円~500万円 |

※1 原則として月商の範囲内に限ります。

日本政策金融公庫の融資制度

日本政策金融公庫ではさまざまな事業で融資を受けられます。

新たに事業を始める方、始めたばかりの方も利用できますし、個人企業や小規模企業が対象になる「国民生活事業」なら短期運転資金の取り扱いも可能です。

短期運転資金の取り扱いはできませんが、そのほかにも中小企業を対象とした「中小企業事業」や長期事業資金の融資が可能な「農林水産事業」などがあります。

日本政策金融公庫での事業性資金の借り入れについては専用ダイヤルが用意されています。

事業性資金の借り入れの相談をしたい方は、専用ダイヤルもしくは店頭窓口を利用しましょう。

商工会議所

商工会議所では経営や税務の相談のほかに、融資制度も扱っています。

例えば、東京商工会議所では「マル経融資」「創業支援融資保証制度」「メンバーズビジネスローン」などの制度があります。

「マル経融資」に関しては商工会議所の推薦が必要ですが、無担保・保証人不要で前述の日本政策金融公庫から融資を受けることが可能です。

商工会ごとに扱っている制度は異なるので、詳しくは最寄りの商工会で相談してください。

JAバンクの農業融資

農業のための資金を調達するならJAバンクの農業融資が便利です。「農業近代化資金」「JA農機ハウスローン」「JA新規就農応援資金」などさまざまなローンが用意されています。

ただし、都道府県や各JAで取扱商品や貸付条件が異なるので注意してください。JAバンクの農業融資を検討している方は、最寄りのJAで相談しましょう。

小規模企業共済の貸付制度

小規模企業共済に加入している経営者の方は、次のような貸付制度を利用することができます。

- 一般貸付制度

- 緊急経営安定貸付け

- 傷病災害時貸付け

- 福祉対応貸付け

- 創業転業時/ 新規事業展開等貸付け

- 事業継承貸付け

- 廃業準備貸付け

ただし、小規模企業共済の貸付制度は、掛け金の納付期間によって限度額が異なります。

制度ごとの条件に加えて、掛け金の納付月数に応じた範囲(7割~9割)での事業性資金の借り入れになるので注意してください。

現時点で融資を受けていない場合、限度額は送付される「貸付限度額のお知らせ」で確認可能です。

家族や知人・友人からお金を借りるときの注意点

お金を借りる際に家族や知人・友人を頼ろうと考える人もいるでしょうが、人間関係のトラブルに発展するケースもあるので注意しましょう。

借りる側と貸す側の認識の違いで口論になることも多いです。

もし知人や友人などからまとまった金額を借りるのであれば、借用書を作成することも考えてください。

正しく借用書を作成していれば、認識の違いでのトラブルは防げる可能性があります。

ただし、借用書を作成しても、人からお金を借りるのはトラブルになりやすいことに変わりありません。

お金を借りる理由や借りたあとの対応によっては信頼関係が崩れるリスクもあるでしょう。

家族や知人・友人からお金を借りるときは、このようなリスクを理解した上で、判断は慎重に行ってください。

【カードローンを例に解説】お金を借りる場合の申し込みから審査・契約までの流れ

金融機関などからお金を借りる場合、実際に融資を受けるまでには必ず審査があります。

借入方法によって手順は異なりますが、ここではカードローンを例に借り入れの流れを説明していきます。

お金を借りる流れ

- 申し込み

カードローンの申込方法は主に「Web」「自動契約機」「電話」の3つです。Webなら24時間いつでも申し込めます。

- 必要書類の提出(本人確認書類や収入証明書など)

カードローンの利用には本人確認が必須で、審査内容によっては収入証明書の提出も求められます。申し込み後に必要書類を案内するメールが届くので、それに従って書類を提出しましょう。

- 審査結果の連絡

大手消費者金融であれば最短30分程度で審査結果が分かります。審査結果の連絡方法はメール、もしくは電話です。融資の可否、および貸付条件(金利と限度額)を確認しましょう。

- 契約手続き

契約手続きはWeb、もしくは自動契約機で行います。カードレスで利用するならWebで契約するのが早く、ローンカードを受け取るなら店舗に来店すると良いでしょう。店舗に来店する場合は、本人確認書類を忘れないようにしてください。

- 借り入れ

自動契約機でローンカードを受け取った場合、店内に併設されているATMやコンビニ・金融機関のATMですぐに借り入れできます。一方、カードレスでもネットキャッシングを利用すればいつでも指定口座への振り込みを行えます。また、スマホATM取引のサービスに対応しているなら、スマホアプリをローンカード代わりにしてセブン銀行ATMなどでキャッシングすることも可能です。

緊急時に知っておくと役立つお金を借りる方法

お金を借りる場合、消費者金融や銀行、国・地方自治体などが選択肢になりますが、次のような場所でお金を貸してもらえるケースもあります。

緊急の際は役立つこともあるので知っておきましょう。

- 交番でお金を借りる

- 駅でお金を借りる

- 海外でお金を借りる

- 勤め先の会社からお金を借りる

交番でお金を借りる

交番では「公衆接遇弁償費」という制度でお金を借りられることがあります。

これは「盗難などの被害に遭ってしまい、自宅まで帰ることができない」などのケースに限って、1,000円前後の交通費を貸してもらえる制度です。

ただし、すべての都道府県にある制度ではありません。

また、携帯電話・スマートフォンがあれば知り合いや家族に連絡が取れますし、自分で何とかする方法があるならお金を貸してもらえないことも多いです。

盗難などの被害に遭ったら警察に届けるべきですが、必ずお金を借りられるわけではないと思ってください。

駅でお金を借りる

「電車に乗車したあとにICカードの残高が足りないことに気づいた」「財布を失くして切符を買えない」といった場合、駅でお金を借りられることもあります。

不足分を後日精算する形にしてもらえるケースもあるため、まずは駅員さんに相談してください。ただ、対応はそのときの状況や鉄道会社のルールによって異なります。

ICカードを持っているなら預かり金(デポジット)の払い戻しを受けることができますし、クレジットカードで切符を購入することも可能です。

現金がなくても自宅までの交通費をどうにかできる可能性はあるので、焦らずに対応を考えるようにしましょう。

海外でお金を借りる

日本で発行したローンカードは、基本的に海外でのキャッシングに対応していません。

海外に行く予定があり、もしものときに備えたいと考えているなら、海外キャッシングできるクレジットカードを1枚作っておきましょう。

海外キャッシングとは日本国外のATM・CDから現地通貨を引き出すことのできるサービスです。

手数料などはかかってしまいますが、「すぐに現地通貨を準備できる」「大量の現金を持ち歩く必要がない」「両替時の為替手数料よりお得なことがある」などが海外キャッシングのメリットになります。

海外キャッシングのサービスを利用するには、事前の設定が必要です。通常のキャッシングとは別なので、必ず海外へ行く前にクレジットカードの契約内容を確認しておきましょう。

勤め先の会社からお金を借りる

勤務先に「従業員貸付制度」がある場合、会社からお金を借りることができます。

これは社員への福利厚生の一環として用意されているもので、金融機関の融資と違って利益を目的にしていません。

そのため、銀行などから融資を受けるよりも、低い金利で借りられることもあります。

ただし、従業員貸付制度は資金使途が限られていますし、制度の利用は社内の担当者などに知られてしまいます。

カードローンやクレジットカードのキャッシングのように「趣味に使うお金を借りる」「生活費を借りる」といった目的での利用は難しいです。

また、そもそも従業員貸付制度がない企業も多いです。まずは勤め先にお金を借りられる制度があるかを調べましょう。

【職業や労働形態などで異なる】お金を借りる上で知っておくべきこと

職業や労働形態などによってお金を借りる上で知っておくべきこと、取れる選択肢が変わってくることもあります。

例えば、パート・アルバイトでも安定した収入がある人ならカードローンを利用できますが、無職だと審査に通ることはありません。

ここからは職業や労働形態などに分けて、おすすめの借入方法や注意点について説明していきます。

学生がお金を借りる

高卒以上の学生であればカードローンやクレジットカードキャッシングを契約できます。その際にポイントとなるのが「年齢」と「安定収入の有無」です。

民法改正により2022年4月1日から成年年齢が18歳にまで引き下げられました。

そのため、18歳以上(高校生を除く)なら親権者の同意なしにローンやクレジットカードを契約可能ですが、商品内容を理解せずに利用するのは危険です。

成人になれば、保護者の同意がなくても クレジットカードやローンを利用することができるようになります。

お金が足りなくても買い物ができたりして便利ですが、その仕組みを理解せずに利用すると、後々支払いが困難になり 、多重債務に陥ってしまうリスクもあります。

ただし、商品によっては20歳以上などの年齢制限を設けているケースもあります。必ず年齢制限をクリアしているか確認してください。

加えて、カードローンなどの利用には申込者本人の安定した収入が必須です。

パートやアルバイトによる毎月一定の収入がなければ、審査に通ることはありません。

※ 20歳未満の申し込みでは収入証明書の提出が必要です。

消費者金融のカードローンなら事前に「借りられるか」の目安が分かるお試し審査のサービスがあるので、まずはお試し審査を受けてみると良いでしょう。

また、カードローンやクレジットカードキャッシング以外にも学生がお金を借りる方法はあります。

学生がお金を借りる方法

| 学生ローン | 学生や学生時代から付き合いのある顧客を専門にする貸金業者。利用にはアルバイトなどでの定期収入が必要。 |

|---|---|

| 奨学金制度 | 学費や在学中の生活費を借りるための制度。日本学生支援機構などの奨学金制度のほか、学校独自の制度もある。 |

無職の人(失業者・求職者)がお金を借りる

消費者金融や銀行などの金融機関からお金を借りる場合、安定した収入が必須であり、無職の方(失業者・求職者)の利用はできません。

現在、無職だという場合には、生活を安定させるためにも職に就くことが重要になります。そして、その際に役立つのがハローワークです。

ハローワーク(公共職業安定所)は、民間の職業紹介事業等では就職へ結びつけることが難しい就職困難者を中心に支援する最後のセーフティネットとしての役割を担う、国(厚生労働省)の機関です。

引用元: 厚生労働省 ハローワーク

ハローワークには「職業訓練受講給付金」や「求職者支援資金融資制度」などもあり、職業訓練を受けている期間中の生活費を借りられることもあります。

無職だと民間の金融機関は基本的に利用できないので、国や自治体の制度で対象になるものはないかを探しましょう。

専業主婦(夫)がお金を借りる

先ほど「無職だと消費者金融や銀行は利用できない」と説明しましたが、専業主婦(夫)に関しては例外的に借り入れできるケースもあります。

例えば、一部の銀行カードローンでは配偶者に安定した収入がある専業主婦の申し込みを受け付けています。

「利用限度額は最大でも50万円まで」のような制限はあるものの、専業主婦がカードローンに申し込むなら銀行の扱っている商品を検討してください。

また、総量規制により年収の1/3超の借り入れができない貸金業者(消費者金融やクレジットカード会社など)は原則として専業主婦の利用不可です。

ただし、「配偶者貸付」という制度に対応しているなら、例外的に専業主婦も利用できます。

配偶者貸付は「配偶者と年収を合計し、その1/3を超えない範囲で融資を受けられる制度」です。この制度の利用には配偶者の同意が必要になり、内緒で借りることはできない点に注意してください。

年金受給者がお金を借りる

年金受給者がカードローンやクレジットカードキャッシングを利用するためには、年金以外の安定した収入が必要になるケースも多いです。

消費者金融は「収入が年金のみの場合は申込不可」となっているケースが多く、パート・アルバイトや自営業などによる定期収入も求められます。

一方、銀行カードローンなら年金のみで申し込める商品もあります。商品によって年齢制限や年金収入の扱い方が異なるので、申し込みの前に条件をクリアしているか確認しましょう。

また、高齢者の場合は60歳以上のシニアを対象とする「シニア向けローン」や自宅を担保にする「リバースモーゲージ」、貯金を担保にしたゆうちょ銀行の「貯金担保自動貸付」などの選択肢もあります。

ちなみに、以前は年金を担保にすることで融資を受けることが可能でした。厚生労働省の「年金担保貸付制度」というものですが、この制度はすでに終了しています。

年金担保貸付制度は、令和4年3月末で申込受付を終了しました。(中略)生活に困りごとや不安を抱えている方、家計に関する支援を希望する方は、お住まいの地域の自立相談支援機関等にご相談ください。

引用元: 厚生労働省 年金担保貸付制度終了のご案内

年金を担保にすることは禁止されているため、もしそのようなところがあれば違法業者である可能性が高いので注意してください。

外国人がお金を借りる

外国人がカードローンなどでお金を借りる場合、「永住者」や「特別永住者」である必要があります。

そのため、旅行などで一時的に滞在している外国人の方が、カードローンでお金を借りることはできません。

また、外国籍の方は「在留カード」や「特別永住者証明書」などの書類の提出も求められます。

日本人よりも審査で必要な書類が増えるため、あらかじめ申込条件や必要書類を確認しておきましょう。

派遣社員がお金を借りる

派遣社員として働いていても、「安定した収入がある」という条件はクリアできます。

ですが、「派遣会社に登録しているが、現在は派遣されていない」といったケースなどは、安定した収入があるとはいえません。

カードローンやクレジットカードキャッシングの審査は派遣社員でも受けられますが、返済能力を確認するために収入証明書の提出を求められることも多いでしょう。

また、あわせて注意すべきなのが「在籍確認」です。消費者金融や銀行などによって派遣社員への在籍確認方法は異なり、「派遣元」に電話をかけるケースもあれば、「派遣先」に電話をかけるケースもあります。

申し込みフォームにどちらの連絡先を入力すれば良いのか分からないときは、コールセンターなどで確認しておくことをおすすめします。

水商売・ナイトワークで働く人がお金を借りる

一般的に水商売やナイトワークは収入が安定していないと思われがちですが、毎月一定の収入を得ているならカードローンの申し込みはできます。

ただし、「収入証明書を提出できない」「在籍確認が取れない」などの原因で審査に通らないケースもあります。

審査の結果次第になりますが、夜の仕事でもお金を借りることは可能です。

もし審査に関して不安があるなら、コールセンターに問い合わせてから申し込むようにしましょう。

自営業者がお金を借りる

自営業者・個人事業主がお金を借りる場合、資金使途によって検討すべき借入先が異なります。

例えば、趣味に使うお金や生計費を借りるなら、通常の消費者金融や銀行のカードローンで問題ありません。

自営業者・個人事業主は安定した収入を確認するのに確定申告書などの収入証明書の提出を求められるケースが多いですが、審査基準をクリアしているなら融資を受けられます。

一方、通常のカードローンだと事業性資金の借り入れは禁止されていることが多いです。

つまり、私生活の費用をカードローンで借りることはできても、事業のための資金調達に利用することはできないのです。

もし事業性資金を借りたいならビジネスローンを利用しましょう。

限度額の範囲内で繰り返し利用できるカードローンタイプのビジネスローンもあり、事業性資金としても利用できます。

生活保護受給者がお金を借りる

原則として、生活保護を受給している状態で金融機関などからお金を借りることはできません。

制度の目的上、生活保護費で借金を返すことはできませんし、金融機関からお金を借りられるなら生活保護費の減額や受給停止もありえます。

もし「生活保護費だけでは生活できない」という状態なら、自治体の窓口で相談しましょう。

国や自治体の貸付制度・給付金制度なら生活保護受給者も利用できるケースがあります。

未成年がお金を借りる

18歳未満の未成年は、カードローンなどの方法でお金を借りることはできません。

未成年は「ローンを組む」のような契約行為を単独で行うことができず、親権者の同意が必要になります。

また、基本的に18歳未満を対象にしたローンはなく、たとえ親権者の同意があってもお金を借りることはできないのです。

高校生であれば両親に相談した上で「アルバイトをする」「お小遣いを前借りする」「不用品を売却する」などでお金を作る方が良いでしょう。

ブラックリストに登録されている状態でお金を借りる

消費者金融や銀行などは信用情報機関に加盟していて、ローンの申し込みがあると申込者の信用情報を照会します。

信用情報機関ではローンやクレジットカードの利用状況が管理されており、「返済が滞っていないか」「過去に返済トラブルを起こしていないか」などがすぐに分かります。

「ブラックリストに登録されている」というのは、信用情報に長期延滞や債務整理などの金融事故の情報(異動情報)が載っていて審査に通りづらい状態のことです。

審査にコンピューターを導入している場合、金融事故の情報があると自動的に融資対象から外されるといわれています。

また、人の手による審査の比重が大きい中小消費者金融もブラックリストに登録されているなら通りづらいでしょう。

現在安定した収入があれば可能性はゼロではないものの、信用情報からネガティブな情報が削除されるのを待つのが無難です。

お金を借りる上で利用してはいけない方法

お金を借りる方法はいろいろありますが、その中には「利用してはいけないもの」「危険性が高いもの」もあります。

緊急性が高いケースは「どこでも良いから貸してほしい!」と考えてしまいますが、借入方法を間違うと後悔することになるかもしれません。

どんなに困っていても利用すべきではない方法について説明していきます。

闇金は違法な利息をとられるなどの危険性が高い

闇金は無登録で営業する違法業者のことです。正規の金融機関は利息制限法などさまざまな法律に則って運営されているので、危険性はありません。

しかし、闇金は本来守らないといけない法律を無視しており、「違法な利息を取られる」「脅迫や暴力の被害に遭う」などのトラブルの原因になります。

日本貸金業協会のWebサイトには実際にあった被害情報が多数掲載されており、中には実在する正規の業者を騙った手口もあるので注意が必要です。

闇金から借りたお金は返済の必要がありません。もし闇金の被害に遭ったなら、すぐに警察や弁護士などに相談しましょう。

SNSなどでの個人間融資には違法業者も紛れている

SNSやネットの掲示板を見ると個人間融資を持ちかけている投稿もあります。

個人間融資とはその名のとおり、個人間でのお金の貸し借りを指しますが、実は個人間融資にはトラブルも多いです。

例えば、個人間融資を装ってはいるものの、相手が違法業者だったというケースもあります。

この場合、闇金からお金を借りるのと同じような被害に遭うかもしれません。

また、相手が個人だとしても、「違法な利息を取られる」「借金をバラすと脅される」「性的な関係を強要される」など危険性は高いです。

無登録の給与ファクタリングにも違法性がある

給与ファクタリングとは給与債権を現金に換えてくれるサービスのことです。

しかし、個人の給与債権を対象とする給与ファクタリングに関しては、貸金業に該当すると金融庁は指摘しています。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します

引用元: 金融庁 ファクタリングに関する注意喚起

そのため、無登録業者の給与ファクタリングを利用することは、闇金からお金を借りるのと変わりません。

「高額な手数料を取られる」などの被害に遭わないためにも、給与ファクタリングには注意してください。

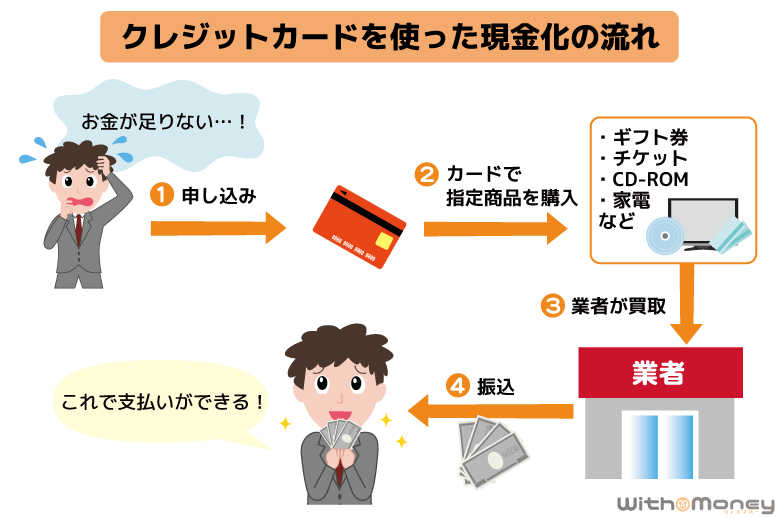

クレジットカードを使った現金化は規約で禁止されている

クレジットカードで購入した品物を売却することで現金に換える行為を「現金化」と呼びます。

「クレジットカードで服を購入し、着なくなったのでリサイクルショップで売る」というケースなら特に問題はありません。

一方、最初から現金化する目的でクレジットカードを利用するのは、クレジットカード会社の利用規約に違反する可能性が高いです。

違法性はなくても、バレればクレジットカードの利用停止や強制解約などの措置が取られます。

クレジットカードのショッピング枠を使った現金化を請け負う業者もありますが、リスキーなので利用しないようにしましょう。

クレジットカードの現金化に手を出す場合、「限度額までキャッシングしている」「無収入で借り入れできない」といったケースも多いですが、お金を借りる以外の方法を検討すべきです。

お金を借りる際によくある質問

ここからはお金を借りる際によくある質問に対してQ&A方式で回答していきます。

審査なしでお金を借りられる?

審査なしでお金を借りることはできません。

消費者金融や銀行などの金融機関は返済能力を確認するために必ず審査を行いますし、貸金業者に対しては与信審査が法律(貸金業法第13条)で義務付けられています。

また、審査とは呼ばないかもしれませんが、家族や友人からお金を借りるときも「何に使うの?」「いつまでに返せるの?」「いくら必要なの?」といったことは聞かれるでしょう。

審査の方法や基準に関しては借入方法によって異なるものの、貸したお金を返せるか分からない相手に融資することはないのです。

審査の甘い金融機関は存在する?

前述の話とも関連しますが、返済能力がない人、足りない人に融資する金融機関は存在しません。

融資後に収入が減り、結果的に延滞する、債務整理するというケースはあっても、最初からお金を返せないと分かっている人に融資することはないのです。

ただし、審査基準は金融機関ごとに異なります。そのため、「A社の審査に落ちたけど、B社からは借りられた」というケースは存在します。

これは審査が甘いわけではなく、金融機関によっては重視するポイントが異なるということです。

また、一般的に銀行や信販系カードローンは消費者金融に比べて審査が厳しいといわれています。

審査に通るか不安な場合、まずは消費者金融から検討すると良いでしょう。

お金を借りる際に行われる在籍確認とは?

各種ローンやクレジットカードキャッシングの審査において「在籍確認」が行われることも多いです。

在籍確認とは「申込者が申告した勤め先で本当に勤務しているのか」を確認する作業のことです。

勤務先が嘘なら安定した収入を得ているとはいえませんし、そもそも嘘をついて審査に通ろうとする人間は信用できません。

在籍確認は申込者の勤務先へ電話をかけて行うことが多く、その電話に申込者が代わる、または申込者が在籍していると分かる返答が同僚からあれば完了です。

ただ、勤務先への電話連絡を嫌がる人も多いため、大手消費者金融などでは電話連絡なしで審査を進めてくれるケースもあります。

勤め先への電話連絡を避けたい人は、原則、会社への電話連絡なしの消費者金融を利用すると良いでしょう。

土日祝日にお金を借りるには?

借入先が休みの場合、土日祝日にお金を借りることはできません。

もし週末や祝日、連休などにお金が必要になったら、大手消費者金融を利用しましょう。

大手消費者金融なら土日祝日も営業しており、審査を進めてくれます。

ただし、電話で在籍確認を行う場合、勤務先に電話を受ける人が必要です。勤務先の休業日だと電話による在籍確認は難しいでしょう。

もし「電話での在籍確認が難しい」のような個別の事情があるなら、申し込み後、コールセンターで相談してください。

担当者の判断次第ですが、「書類で勤務先を確認してくれる」「勤務先への電話連絡を後回しにしてくれる」などのケースもあります。

深夜にお金を借りられる?

消費者金融や銀行などはネットからであれば24時間いつでもローンを申し込めます。

ですが、審査対応については、24時間ではありません。

審査が進み、審査結果の連絡がある時間帯は決まっているため、当日の審査対応が終了する前に契約まで完了させることが条件になります。

例えば、カードローンなら契約を済ませておけば、最寄りのATMやネットキャッシングを使って深夜でもすぐに借入可能です。

深夜から早朝にかけては一部システムメンテナンスで利用できない時間帯なども存在しますが、カードローンであれば時間帯に関係なく利用できます。

お金を借りると周りにバレる?

借り入れが周りにバレる原因は主に次の3つです。

- 勤務先や携帯への電話連絡

- 自宅への郵送物

- カードや利用明細書

消費者金融などは利用者のプライバシーに配慮してくれるので、できるだけ周りに知られないように手続きを進めてくれます。

カードローンの中には「原則、勤務先への電話連絡なし」「郵送物なし」「カードレス」の商品もあり、周りにバレないための対策がしっかりとされているのです。

そのため、そのようなカードローンを選べば周りにバレる可能性は低いでしょう。

お金を借りるときに注意すべきこととは?

お金を借りるときにまず注意すべきは「借りすぎ」です。

消費者金融や銀行などの金融機関は申込者の返済能力を超えないように限度額を設定しますが、それでも借りすぎてしまうケースはあります。

借りたお金を返すために、別の場所から借りるという悪循環に陥る原因にもなるので注意してください。

加えて、返済が滞ると信用情報にも傷がつくことになります。一度、信用情報に傷がつくと、その記録は5年~10年ほど残ります。

延滞を解消してもしばらくは影響が残るので、借り入れは計画的に、無理のない範囲で行いましょう。

金利はどのくらい?

消費者金融からお金を借りるときは年18.0%、銀行カードローンを利用するときは年14.5%前後になるケースが多いです。

カードローンの金利は限度額に応じて決まる仕組みになっていますが、はじめての契約は50万円以下の限度額になることが多いです。

そのため、適用される金利も上限金利になりやすく、一桁の利率になることはほぼありません。

また、金利は借入先や商品によっても異なります。低い金利でお金を借りたいときは、できるだけ上限金利の低い商品を選ぶと良いでしょう。

返済に遅れるとどうなる?

返済に遅れた場合、消費者金融や銀行などは取り立てを行います。

「取り立て」というと非常に厳しいイメージがありますが、基本的に携帯電話などに電話がかかってくるだけです。

取り立てに関しても法律による規制があるので、テレビドラマのように「職場や自宅の近くで待ち伏せされる」「嫌がらせをされる」「非常識な時間に電話をかけてくる」なんてことはありません。

電話がかかってきたら、しっかりと電話に出て事情を説明しましょう。いつまでに入金できるかを伝えておけば、約束の日まで待ってくれるケースもあります。

ただし、延滞期間が長期になれば、裁判に発展する危険性があります。裁判になり、給与の差し押さえが認められた場合、勤務先にも知られてしまうので注意してください。

- 遅延損害金の発生

- 信用情報に傷がつく

- 自宅に督促書類が届く

- 借入残高の一括返済請求を受ける

- 差し押さえが行われる

お金を借りる際に必要なものは?

お金を借りるためには「本人確認書類」と「収入証明書」が必要です。

ただし、融資の審査で必要になる書類は商品、審査内容などによっても異なります。

提出する書類に不備があると融資を受けられないので、必ず申し込みの前に確認するようにしましょう。

比較的、書類を用意する手間が少ないのはカードローンです。

カードローンは担保・保証人ともに不要であり、少額なら本人確認書類1枚で申し込めるケースもあります。

その一方で、法律に従って以下のケースは収入証明書不要で審査を受けることはできません。

- 1社から50万円超を借りる場合

- 複数社から100万円超を借りる場合

カードローン会社の指示に従って最新の給与明細書や源泉徴収票、確定申告書などを準備してください。

スマホだけでお金を借りられる?

カードレスタイプのキャッシングサービスであれば、スマホだけでお金を借りることも可能です。

申し込みだけでなく、契約の手続きもネットで行え、借り入れ・返済もWebで完結します。

また、大手消費者金融では専用のスマホアプリも用意されています。アプリなら必要書類の提出も簡単で、スマホATM取引を利用すればアプリがローンカード代わりになるので便利です。

スマホだけでお金を借りるなら、アプリの機能が充実している消費者金融のサービスを利用すると良いでしょう。

お金を借りた場合の返済額はいくら?

お金を借りた場合の返済額は契約内容によって異なります。

例えば、フリーローンや目的別ローンは契約時に返済回数が決まるため、その時点で完済までの期限、毎月の返済額が分かります。

一方、カードローンなどのリボ払いは、借入残高に応じて決まる最低返済額以上なら金額の調整が可能です。

多めに返したり、いっきに返したりするのも自由ですし、追加借入で次回の返済額が増えることもあります。

自分のペースで返済しやすいのはカードローンなどのリボ払いですが、無計画に利用すると「借りすぎ」になりやすいので注意してください。

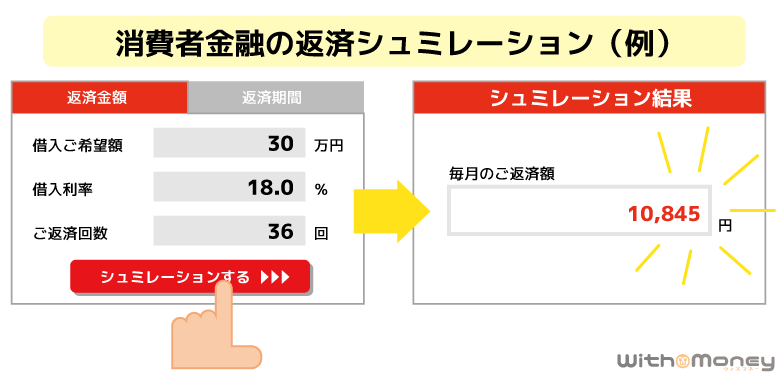

カードローン会社のホームページでは「返済シミュレーション」を行えます。

月々の返済額、最終的な総額などを簡単に計算できるので、借りる前に返済シミュレーションを利用してみましょう。

お金を借りられないときの対処法は?

お金を借りるには必ず審査があります。そのため、「お金を借りたいのに審査に通らない…」というケースもあるでしょう。

審査に落ちたのが1社だけなら別の消費者金融などに申し込んでみるという方法もありますが、審査に通らないときは借りる以外の方法も考えてください。

- 日払いのアルバイトを行う

- 副業で稼ぐ

- 不用品を売却する

- 支出を減らす

- 後払いの決済方法を利用する

例えば、クレジットカードを持っていなくても、バンドルカードやKyashなどのプリペイドカードを使えば後払いによるチャージが可能です。

借りる以外にも選択肢はあるので、自身の状況にあった方法を見つけましょう。

まとめ

消費者金融や銀行などの金融機関から国・自治体までさまざまなお金を借りる方法について説明してきました。

借入方法ごとに利用できる人は違いますし、金利や限度額、資金使途なども異なります。人によって最適な借入方法は変わってくるので、状況に応じた借入先を選ぶようにしてください。

ただし、闇金などの危険な借入方法は絶対に利用してはいけません。

もし「複数社から借金していて返済に困っている」「普通の生活を送るのも厳しい」といった状況なら、おまとめローンや公的な貸付制度などを検討すべきです。

また、消費者金融や銀行のカードローンを利用するときも、しっかりと返済計画を立てることが重要になります。

どの借入方法においてもいえることですが、無理なく返せる範囲で利用しましょう。

プロミスの詳細

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生、収入が年金のみの方は申込不可。

※ 事前審査結果ご確認後、本審査が必要。

※ 新規契約のご融資上限は、本審査により決定。

※ お申込み時間や審査によりご希望に添えない場合がございます。