複数の金融機関からお金を借りていると、返済日がバラバラで管理が大変ですよね。

各金融機関に支払う利息の負担も重なり、予定通り返済するのが厳しい状態になっているのではないでしょうか。

複数の金融機関からお金を借りている人は、おまとめローンや借り換えローンに借り換えることをオススメします。

複数社からの借り入れを1社にまとめることで、返済管理がしやすくなるのはもちろん、金利が下がり、利息の節約にもなるのです。

アプリローンで人気のプロミスにも、カードローンの他におまとめ専用のローン商品があります。

プロミスのおまとめローンは即日融資が可能とあってとても便利なのですが、じつはインターネットからの申し込みができないなど少々使いにくいところもあるのです・・・。

もしお急ぎでなければ借り換えにも対応している銀行カードローンの方が便利に使っていただけるかもしれません。

今回はプロミスのおまとめローンについて、その特徴や借り換えの手順などを紹介するとともに、あなたにとって最適なおまとめ方法を紹介したいと思います。

目次

プロミスのおまとめローンとは?フリーキャッシングとの違い

プロミスといえば、プロミスのカードローン(フリーキャッシング)が有名ですよね。最近ではスマホだけでキャッシングができるアプリローンも多くの人に知られています。

そんなプロミスでは、フリーキャッシングの他にも「貸金業法に基づくおまとめローン」というサービスがあります。

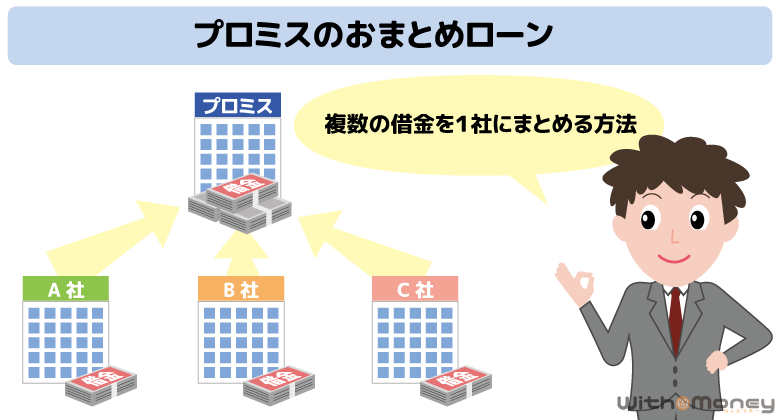

プロミスの貸金業法に基づくおまとめローンは、複数の貸金業者からの借り入れをプロミスのおまとめローンでまとめることで、毎月の返済負担を減らし、確実に完済を目指すことができるローン商品です。

バラバラだった借入金額を1つにまとめると高額になり、その分金利を下げることが可能となるので、利息の負担を減らすこともできます。

貸付金額が高額となると、総量規制(年収3分の1まで貸付可能という規制)を心配する人もいるかもしれませんが、その心配は不要です。

たとえおまとめ後の借り入れ金額が、年収の3分の1を超える金額であったとしても、借り主の返済負担を減らす目的での貸付は総量規制の例外として高額貸付が認められているのです。

総量規制に含まれないという点は、プロミスのフリーキャッシングとの大きな違いと言えます。

その他にも金利や限度額でそれぞれの違いがあるので、表でまとめてみました。

プロミスおまとめローンとフリーキャッシングの違い

| おまとめローン | フリーキャッシング | |

|---|---|---|

| 限度額 | 300万円まで | 500万円まで |

| 金利 | 6.3%~17.8% (実質年率) | 4.5%~17.8%(実質年率) ※新規契約の方が対象 |

| 申込可能年齢 | 20歳~65歳 | 18歳~74歳以下※ |

| 資金用途 | 他の貸金業者からの借入金返済のみ | 生計費 |

| 追加借入 | できない | できる |

| 無利息期間 | なし | 初回借入日の翌日から30日間 |

| 総量規制 | 対象外 | 対象 |

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

表を見ると、プロミスのおまとめローンは、限度額が300万円までとフリーキャッシングよりも限度額が少ないことがわかりますね。

またプロミスのフリーキャッシングは基本的に使いみち自由ですが、おまとめローンは貸金業者からの借金(消費者金融やクレジットカードのキャッシング)の返済にのみ、利用可能である点が特徴です。

プロミスのおまとめローンに借り換えたら金利や返済額はいくらになる?

プロミスのおまとめローンに借り換えることで、どれだけ返済負担軽減の効果があるのか知りたいですよね。

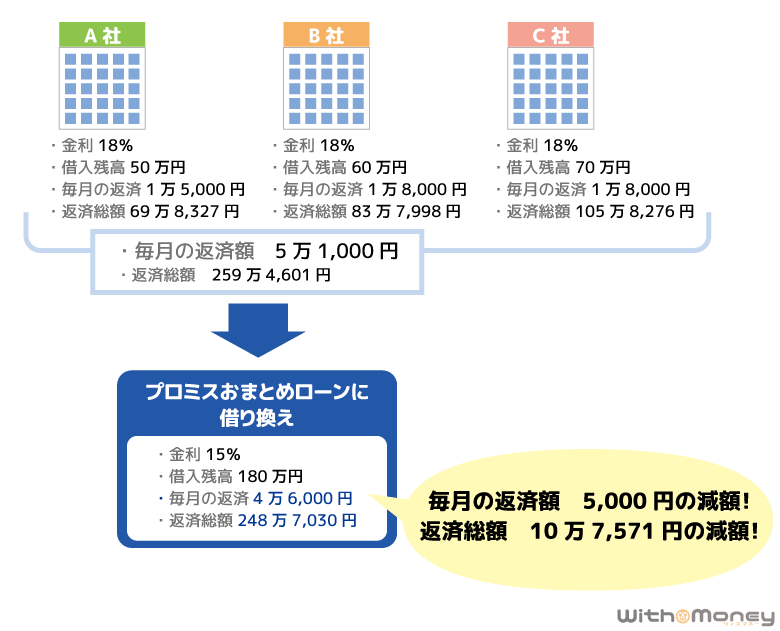

プロミス以外の借入状況は人それぞれですから、ここでは例を使って返済シミュレーションをしてみたいと思います。

図のように3社の貸金業者から金利18%でお金を借りていて、3社の借入総額が100万円を超えるのであれば、プロミスのおまとめローンに借り換えることで金利が15%まで下がるため、確実に金利負担を減らすことができます。

なぜなら貸付金額が100万円を超える場合は、上限金利が15%までと貸金業法で決められているからです。

また毎月の返済額が5万1,000円であったところ、4万6,000円と低くなり、返済総額が約10万円も少なくなりました。

プロミスのおまとめローンに借り換えたあと、毎月の返済負担をあまりにも下げすぎてしまうと、今度は返済期間が長くなり、返済総額が増えてしまうため毎月の返済額の設定はとても重要なポイントと言えるでしょう。

※この返済シミュレーションはあくまで返済例ですので、実際の金額と異なる場合があります。

プロミスのおまとめローンの審査申し込みに必要なもの

プロミスおまとめローンの審査で提出する必要書類は、本人確認書類と収入証明書類の2つです。

他社での借入状況を証明するような書類は、とくに求められていないようなので、本人確認書類と収入証明書類の2種類を用意するとよいでしょう。

ただしおまとめローンに申し込む際、借入先ごとの借入残高を申請しなければならないので、申し込み前に借入残高を確認し、書き出しておくとスムーズです。

ではプロミスのおまとめローンで、提出が認められている書類について、くわしく紹介します。

本人確認書類として提出できる書類

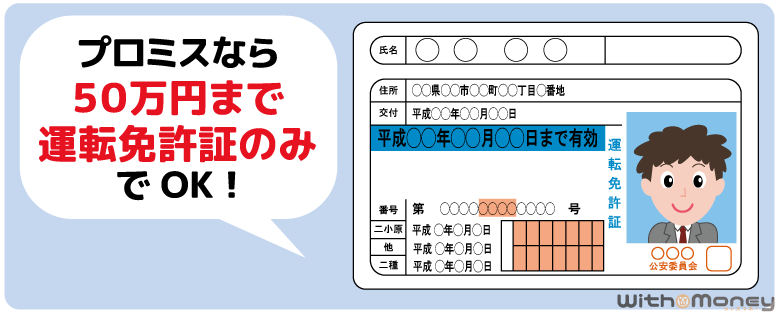

プロミスに本人確認書類として提出できるのは次の3点です。いずれも有効期限内のものを準備してください。

本人確認書類

- 運転免許証

- パスポート

- 健康保険証+追加書類

基本的に運転免許証を所有している人は、運転免許証を提出しましょう。運転免許証がなければパスポートでもかまいません。

また本人確認書類のうち「顔写真がない」または「現住所が違う」場合には、住民票や公共料金の領収書などの追加書類も提出が必要です。

たとえば、本人確認書類の中で健康保険証は顔写真がないので、つぎの追加書類の中から1点を合わせて提出します。

健康保険証とともに提出できる追加書類

- 住民票

- 公共料金の領収書(電気・ガス・水道・固定電話・NHKなど)

- 納税証明書

※いずれも6ヶ月以内に発行されたものが有効。

外国籍の方は、「在留カード」または「特別永住者証明書」も合わせて提出してください。

収入証明書類として提出できる書類

プロミスに収入証明書類として提出できるのは次の5点で、いずれか1点を提出します。

| 証明書類 | 詳細 |

|---|---|

| 給与明細書 | 毎月勤務先から発行される。 直近2カ月分と、可能であれば直近1年分の賞与明細も提出。 |

| 源泉徴収票 | 毎年12月に勤務先から発行される。 最新のものを提出。 |

| 税額通知書 | 毎年5~6月に勤務先から発行される。 最新のものを提出。 |

| 所得(課税)証明書 | 毎年5~6月に市区町村で取得可能。 最新のもので、「収入額」と「所得額」の記載があるもの。 |

| 確定申告書 | 毎年2~3月に申告したコピーを提出。 原則証明年度が前年度分のものを提出。 |

※証明書類に個人番号(マイナンバー)が記載されている場合、記載箇所が見えないように加工してください。

フリーキャッシングでは収入証明書の提出は50万円を超える借り入れなどに該当する人のみでしたが、おまとめローンの場合は収入証明書類が必須となりますのでご注意ください。

必要書類については、プロミスの必要書類についての記事でも詳しく紹介しています。

プロミスおまとめローン審査申し込みから返済までの流れ

プロミスおまとめローンの申込みに必要な書類を準備できたら、申し込み手続きに入るわけですが、その前にプロミスおまとめローンの利用方法を確認しておきましょう。

プロミスのおまとめローンは、通常のカードローンの申し込み方法や借入方法と異なる点があるので、注意が必要です。

ここでは、おまとめローンの審査申し込みから借入方法、そして返済方法まで順を追ってわかりやすく紹介します。

おまとめローン申し込みから返済までの流れ

- プロミスの自動契約機で申し込む

- 申し込みをしたその場で審査(最短3分)

- 自動契約機で契約

- プロミスが借入先に振り込む

- プロミスに返済する

1. プロミスの自動契約機で申し込む

プロミスのカードローンはプロミスの公式サイトから申し込めるのですが、プロミスのおまとめローンはWebでの申し込みを受けつけていません。

おまとめローンの申し込みはプロミスの自動契約機、またはプロミスコール(電話)から可能です。

電話でも申し込めますが、その後の手続き(審査や契約)は自動契約機へ行く必要があるので、最初から自動契約機で手続きをしてもよいでしょう。

また自動契約機には営業時間がありますので、確認してから来店してください。

プロミスの自動契約機

| 自動契約機 | |

|---|---|

| スタッフ | 無人 |

| 店舗数 | 全国各地 |

| 営業時間 | 9時~21時(土日祝日含む) |

※営業時間は店舗によって異なります。

2. 申し込みをしたその場で審査(最短3分)

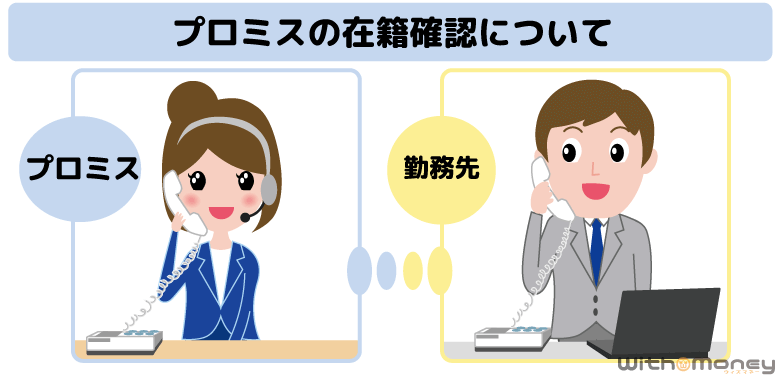

プロミスの自動契約機で申し込み手続きが済んだら、その場で審査と在籍確認が行われるので、審査結果を待ちましょう。

プロミスの在籍確認は基本的に電話で行われ、プロミスの担当者が利用者の勤務先に直接電話をかけて、在籍しているか確認します。

自動契約機で申し込みをした人は、審査が完了するまで外に出ずに契約機内で待機しておきます。

プロミスおまとめローンの審査にかかる時間は、最短3分ととってもスピーディ。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

即日融資も可能なので、お急ぎで借金をまとめたい人にとって最適なローンと言えます。ただおまとめローンは高額になりがちなので、スムーズにいっても30分~1時間前後かかる場合もあるでしょう。

なおプロミスの審査回答時間は9時~21時(土日祝含む)です。

他社への返済額の確認といった作業も必要となりますので、即日で他社への振り込みまで済ませるなら、余裕をもってできるだけ早い時間帯に申し込みましょう。

3. 自動契約機で契約

審査が無事に完了したら、次は契約手続きです。

プロミスおまとめローンの契約はプロミスの自動契約機で手続きができます。

プロミスの自動契約機で申し込んだ人は、その場で審査結果が知らされ、審査に通過した人は契約手続きを行います。必要書類がその場で発行されるので、案内に従って契約手続きを進めましょう。

また契約後にローンカードが発行されますが、プロミスのおまとめローンは返済専用のローンなので、追加借入れはできません。

ここまでが、申し込みの手順になります。次に借入と返済の流れを解説します。

4. プロミスが借入先に振り込む

プロミスおまとめローンの借入方法は、通常のカードローンのように、コンビニATMでお金を引き出したり、自分の銀行口座に振込融資をしてもらうのとは異なります。

プロミスのおまとめローンでは利用者に融資するのではなく、プロミスから直接借入先に振込が行われるのです。

プロミスから借入先へ直接返済してくれるので、今までお金を借りていた各金融機関に返済する手間が省け、さらに振込手数料もかからずに済みます。

ですが、その前にひとつやらなければならない作業があります。

プロミスおまとめローンの審査に通過したら、利用者がそれぞれの借入先に連絡をし「返済口座と返済額」を聞かなければいけません。

借入先には「一括返済をしたい」と言えば、すぐに振込口座と利息の日割り計算をしてくれるでしょう。

あとは各借入先の振込口座と、返済額をプロミスに伝えれば、申込者の名義で振り込み(一括返済)を行ってくれます。

5. プロミスに返済する

先程プロミスおまとめローンに借り換えることで、プロミスが各借入先に一括返済をしてくれると紹介しました。

プロミスが今まであった複数の借金を立て替えたことになりますので、今度はプロミスに返済をしていく必要があります。

プロミスのおまとめローンに借り換える前は、毎月バラバラに返済する必要がありましたが、借り換え後はプロミスにだけ返済すればよいので、返済管理が楽になるはずです。

プロミスの返済方法では、口座から自動で引き落としをかけてくれる口座振替が便利。

プロミスの返済日は5日・15日・25日・末日の4つから選べますが、三井住友銀行またはPayPay銀行以外の金融機関からの口座振替の場合、返済日は5日となります。

口座振替以外でも、インターネット返済やコンビニのマルチメディア端末での返済は、24時間対応で手数料も無料です。

プロミスの返済方法一覧

| 返済方法 | 営業時間 | 特徴 | 手数料 | 1円単位取り扱い |

|---|---|---|---|---|

| インターネット | 24時間 | カードレス 即時反映 |

なし | ◯ |

| 口座振替 (口フリ) |

ー | 自動引き落とし 返済忘れがない |

なし | × |

| プロミスATM | 7時~24時※ATMにより営業時間、休日が異なります。 | 返済のみカードレス可 | なし | × |

| 提携ATM |

コンビニは原則24時間。 銀行は店舗により異なる |

コンビニや銀行など設置台数が多い | あり ※三井住友銀行ATMは手数料なし |

× ※三井住友銀行ATMは一部取扱可能 |

| マルチメディア端末(Famiポート) | 24時間 | ファミリーマート | なし | ◯ |

| 銀行振り込み | ー | 銀行口座がない人に便利 | あり(振込手数料) | ◯ |

毎月の返済に加えて追加で自由に返済ができるので、多く収入を得たときは、できるだけ返済に充てるようにすると、より早く完済へと近づくことができます。

プロミスおまとめローンのメリット

「プロミスのおまとめローンに興味があるけど、手続きがちょっと面倒そう」と感じた人は、これから紹介する、おまとめローンのメリットをぜひ参考にしてください。

審査申し込みなど少々手間のかかる手続きではありますが、複数社からの借入れを1本にまとめることで、あなたの返済の悩みを一気に解消してくれるかもしれません。

とくに現在「毎月の返済が厳しい」「返済額を減らしたい」と思っている人は、借り換えの検討をするよい機会だと思います。

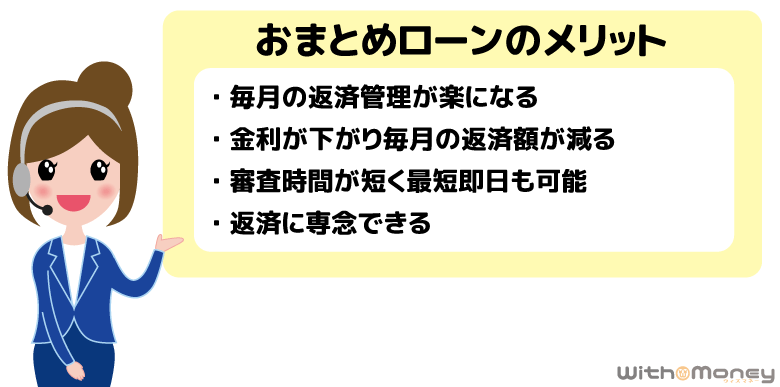

ここでは、プロミスおまとめローンの4つのメリットを紹介します。

毎月の返済管理が楽になる

複数の貸金業者からお金を借りていると、毎月の返済日や返済額がそれぞれ異なるため、返済のスケジュール管理が大変ですよね。

ついうっかり返済するのを忘れてしまったり、気がついたら返済用の口座に残高が残っていなかったりと、返済滞納のリスクも増えてしまいます。

また最近はどの貸金業者も、コンビニATMからの返済に対応しているため、わざわざ専用ATMから返済する必要はありませんが、コンビニATMから返済すると貸金業者ごとに利用手数料がかかります。

3社から借りていると、利用手数料も3倍支払わなければならないため、無駄な出費が増えるのも悩みのタネです。

プロミスのおまとめローンに借り換えると、毎月の返済は1回だけなので、返済管理がとても楽になります。

またコンビニATMから返済しても、手数料を抑えられますし、プロミスならインターネット返済や口座振替など手数料がかからない返済方法もあるので、無駄な支払いも抑えられるというメリットがあります。

金利や利息が下がり毎月の返済額が減る

プロミスのおまとめローンを利用することで、金利と毎月の返済額が下がります。

プロミスのおまとめローンは「貸金業法に基づくおまとめローン」ということで、利用者の金利と毎月の返済額が、おまとめ前よりも下回る条件で貸付するよう決められているのです(貸金業法第十条の二十三)。

毎月の返済額を減らすことで、段階的に借入残高を減らし、最終的に完済することをめざします。

審査時間が短く最短即日も可能

おまとめローンでも、通常のカードローンのように審査が最短3分、最短即日で融資が受けられるのは、プロミスならではのサービスと言えます。

たとえば数日後に申し込むローンの審査に備えて、現在の借入件数を今日中に減らしておきたいという人は、プロミスのおまとめローンを検討してみてはいかがでしょうか。

借り換えでよく利用される銀行カードローンは、即日審査や即日融資ができないため、お急ぎの場合はプロミスのおまとめローンを選ぶとよいでしょう。

※申し込みの時間帯や、他社の借入金額によっては審査に時間がかかり、即日融資ができない場合もあります。

返済に専念できる

プロミスのおまとめローンは、返済専用のキャッシングサービスです。

借入限度額は300万円までの範囲で審査によって決められますが、基本的に現在の借入金額と同額の融資となります。

そのため、無駄な借入れをする心配はなく、返済に専念できるという点が、プロミスおまとめローンのメリットと言えます。

すでに複数社から高額のお金を借りていて、毎月の返済が厳しい状況にある人は、あえて「返済のみ」という制限つきのローンに借り換えて、確実に借金を減らしていきましょう。

返済が進んで借入金額が減れば、気持ちに余裕ができるはずです。

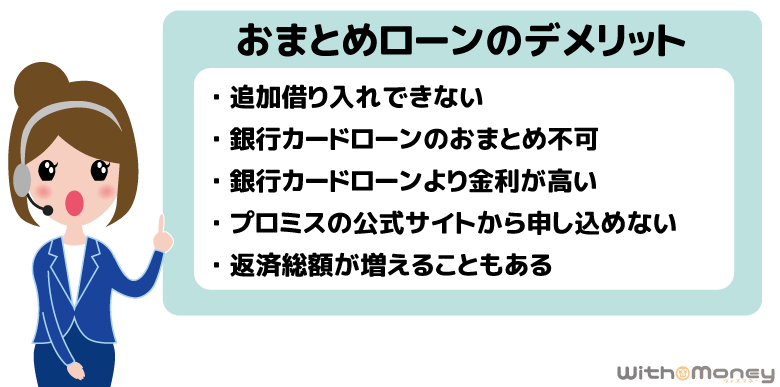

プロミスおまとめローンのデメリット

プロミスのおまとめローンを利用する前に、デメリットも確認しておきましょう。

場合によっては、プロミスのおまとめローンよりも、他社のおまとめローンや借り換え対応銀行カードローンの方が利用しやすいかもしれません。

今回紹介するプロミスおまとめローンのデメリットは5つあります。

追加借り入れできない

プロミスおまとめローンのメリットを紹介する際に、「追加借入れなしの返済専用ローンなので、返済に専念できる」といいました。

もちろん返済に専念して、確実に借入残高を減らしたいという人にとっては大きなメリットです。

ただ「返済した分、また必要なときにお金を借りたい」と考えている人にとっては、使いづらいローンといえます。

通常のプロミスカードローンのような、限度額の範囲内までなら自由に借りたり返済したりできる自由度の高いローンではないので、今後の利用計画や利用目的をよく考えてから申し込むようにしましょう。

銀行カードローンのおまとめはできない

プロミスのおまとめローンを利用する場合、まとめられる借金の種類に制限があります。

おまとめローンの対象となるのは以下の借金のみです。

- 消費者金融のカードローン

- クレジットカードのキャッシング枠

銀行のカードローンや、クレジットカードのリボ払い、住宅ローンや自動車ローンなどはおまとめできませんのでご注意ください。

もしおまとめしたいローンの中に、銀行カードローンが含まれている場合は、借り換えにも対応している銀行カードローンも検討してみましょう。

銀行カードローンより金利が高い

複数社への返済負担を軽くするなら、おまとめ専用ローンか、借り換えに対応している銀行カードローンかで迷う人が多いです。

おまとめ目的でローンを選ぶ場合、やはり気なるのは金利ではないでしょうか。

借入総額が100万円に満たない人がプロミスおまとめローンに借り換えた場合、上限金利である17.8% (実質年率)が適用されることもあり、大きな節約には繋がらない可能性もあります。

もしできるだけ金利を下げたいという場合は、プロミスのおまとめローンよりも銀行カードローンの方がよいでしょう。

銀行カードローンですと、金利が最高でも15%程度の設定をしているところが多いため、プロミスおまとめローンよりも低金利で借り換えできる可能性が高いのです。

プロミスの公式サイトからWeb申し込みができない

プロミスおまとめローンは、カードローンのように、プロミスの公式サイトからWebで申し込むことができません。

プロミスおまとめローンの申し込みの流れでも紹介したとおり、プロミスコールでのみ申し込みを受付けており、さらに契約手続きは自動契約機で行う必要があります。

おまとめローンについては返済計画がより大事な商品のため、自動契約機で直接スタッフから説明をするのが望ましいからです。

お近くにプロミスの自動契約機がある場合は、それほど不便さを感じないかもしれませんが、お近くに自動契約機がない人にとっては手間がかかります。

返済総額はおまとめ前より増えることもある

プロミスのおまとめローンを利用すると、金利が下がり、毎月の返済額が減ります。

ですが毎月の返済額を下げたことによって、極端に返済期間が長くなってしまった場合は、その分利息が増えて、最終的な返済総額が増えてしまうこともあるのです。

返済総額が増えても毎月の返済額をできるだけ減らすか、それとも返済総額が増えない程度に毎月の返済額を減らすかは、プロミスに申し込む前に決めておいたほうがスムーズです。

プロミス公式サイトにある返済シミュレーション等を利用して、返済計画を立てるのもいいかもしれません。

プロミスのおまとめローンは、自動契約機での契約となりますので、プロミスのスタッフに直接相談するといいでしょう。

プロミスでのおまとめより借り換え対応の銀行カードローンが便利

- できれば借り換え後もお金を借りたい

- 複数社からの借り入れに銀行カードローンが含まれている

- できるだけ低金利のローンに借り換えたい

- 近くにプロミスの自動契約機がない

これらにあてはまる人は、プロミスおまとめローンよりも借り換えにも対応している銀行カードローンを検討してみてください。

借り換えにも対応しているとはいえ、通常の銀行カードローンと同じ使い方ができるので、限度額の範囲内であれば借り換え後もお金を借りることができます。

また現在銀行カードローンで借り入れをしている場合、プロミスおまとめローンでは対応できないので、借り換え対応の銀行カードローンを検討するとよいでしょう。

プロミスおまとめローンは自動契約機での契約が必須でしたが、銀行カードローンは公式サイトから24時間いつでも申し込みができ、契約まで来店なしで済ませることも可能です。

さらに上限金利もプロミスおまとめローンより、銀行カードローンの方が低いことが多いため、審査結果によってはプロミスよりも利息の節約ができるかもしれません。

審査の都合で即日融資はできませんが、とくべつお急ぎでなければ銀行カードローンも検討してみてはいかがでしょうか。

プロミスのおまとめローンに関するよくある質問

プロミスのおまとめローンについて、よくある質問をまとめました。

- プロミスで借りている場合もおまとめに借り換えできる?

- プロミスで借り入れ中の方も、プロミスおまとめローンが利用できます。

- プロミスでおまとめ後に他社カードローン解約証明書の提出は必要?

- とくにプロミスから他社の解約証明書の提出が求められることはないようです。ただ、解約しなければ他社借入件数は変わらないままなので、今後も利用する予定がないなら解約しておきましょう。

- プロミスでおまとめ後に注意することはある?

- プロミスおまとめローンで借り換えると、他社の借り入れを完済したことになるため、他社カードローンでさらに融資が受けられる場合もあります。ですが借り換え直後にさらにお金を借りてしまうと、借入金額が増え続けてしまうので、あまりオススメできません。

まずは返済に専念するようにしましょう。

【まとめ】プロミスでも他社でも、複数の借り入れはまとめた方がお得

今回は、プロミスのおまとめローンについてご紹介しました。

プロミスのおまとめローンでも、借り換え対応の銀行カードローンでも、複数社からの借り入れを1箇所にまとめることで毎月の返済額の負担が減ります。

また返済日などの管理ストレスも減るので、ぜひ借り換えをご検討ください。

最後に、プロミスおまとめローンに申し込む前にチェックしておくことをまとめたので参考にしていただければと思います。

- 複数の借り入れをまとめることで返済額を減らし、返済管理を楽にする

- プロミスでおまとめできる借金は、消費者金融とクレジットカードのキャッシング枠

- 申し込みや手続きはプロミスの自動契約機から

- プロミスおまとめローンは追加借り入れなしの返済専用ローン

- 借り換え対応の銀行カードローンの方が便利な場合がある